《金钱心理学》 哈希解读

《金钱心理学》| 哈希解读

你好,欢迎每天听本书,我是哈希。今天为你解读的书是《金钱心理学》,副标题是“财富、人性和幸福的永恒真相”。

这本书的作者,叫摩根·豪泽尔,曾经是《华尔街日报》的金融专栏作家。咱们得到站内的《万维钢·精英日课》,还有《李翔知识内参》,都曾经多次引用过他的文章和观点。

这本书的英文版问世的时间是2020年9月,当时,万维钢老师第一时间在《精英日课》里讲了这本书。他评价这位作者“很有思想”,说“这本书里有东西”。为什么呢?因为豪泽尔的特点是,喜欢在浩瀚的历史数据里,发现那些不变的人性规律;然后又透过这些规律,去看它们对当下人们的启发意义。

在2023年6月,这本书出了中文版。读完它之后,我发觉,如果一个人在2020年读了这本书,2023年再读这本书,那么面对同样的内容,他品出的滋味,他获得的启发,可能会很不一样。其中一些启发,我们在后面会展开讲。作为一个金融学专业的人,我读完的感受是,这本《金钱心理学》,对我们优化自己的金钱决策,理解当下所处的经济环境,是很有益处的。甚至,理解书中讲到的一些道理,比去啃很多具体的投资理财指导书,都更有益处。

为什么呢?我们从书里的一件事讲起。我们知道,投资大师格雷厄姆,他写过一本书,叫《聪明的投资者》。这本书被很多人称为“投资圣经”,书里不仅有理论,而且还提供了很多可以实践的公式。作者豪泽尔在年轻时读了这本书,第一次接触到了关于投资的知识。他被书里的投资公式深深吸引了,感觉好像只要按照这些公式来行动,就能致富了。

但是,随着他的投资经历变多,对投资的理解加深,他发现,你是没法套用书里的公式和具体指导来做投资的。比如,格雷厄姆提出的准则之一是,保守型的投资者不要选择交易价格超过账面价值1.5倍的股票。但是,在2010—2020年的美国股市里,要是你严格遵守这条准则,你能买的就只有保险股和银行股了。也就是说,这条准则的适用性已经很差了。

再有,我们仔细追溯《聪明的投资者》这本书的修订过程,会发现,从1949年到1972年之间,格雷厄姆对书里的这些公式前前后后做过五次修订。那么,到1972年,就是定稿了吗?不是的,只是这一年往后,他身体不行了,改不动了。那我们想想,这些公式到了2023年,还有多大指导意义?到2050年呢?

很多投资理财书里具体的知识、公式,其实都是这样,有很大的时空局限性。所以作者豪泽尔认为,我们应该更注重去领会一些有普遍意义的东西,比如人性中存在的贪婪与恐惧,人们在面对压力时的心理表现,还有人们经历过刺激以后的心理修复过程,等等。豪泽尔说,他很喜欢伏尔泰的一句话:“历史从来不会重复,人类却总会重蹈覆辙。”他认为,这句话尤其适用于我们在金钱方面的行为。所以他喜欢从金钱的历史中,去寻找背后的人性和心理规律,并且思考我们能够怎么利用这些发现。

今天,我就从豪泽尔的发现中,重点讲讲他给我们的三个提醒。这三个提醒,可以分别用一句话来概括:

一、合乎情理胜过绝对理性;

二、想长久生存,就要留足安全边际;

三、一个人支配金钱的方式,是由他过去的经历塑造的。

这三句话,听起来简单,但是当我们逐渐展开,你会发现,其中别有洞天。

首先我们来看第一句话,在做关于金钱的决策时,合乎情理胜过绝对理性。

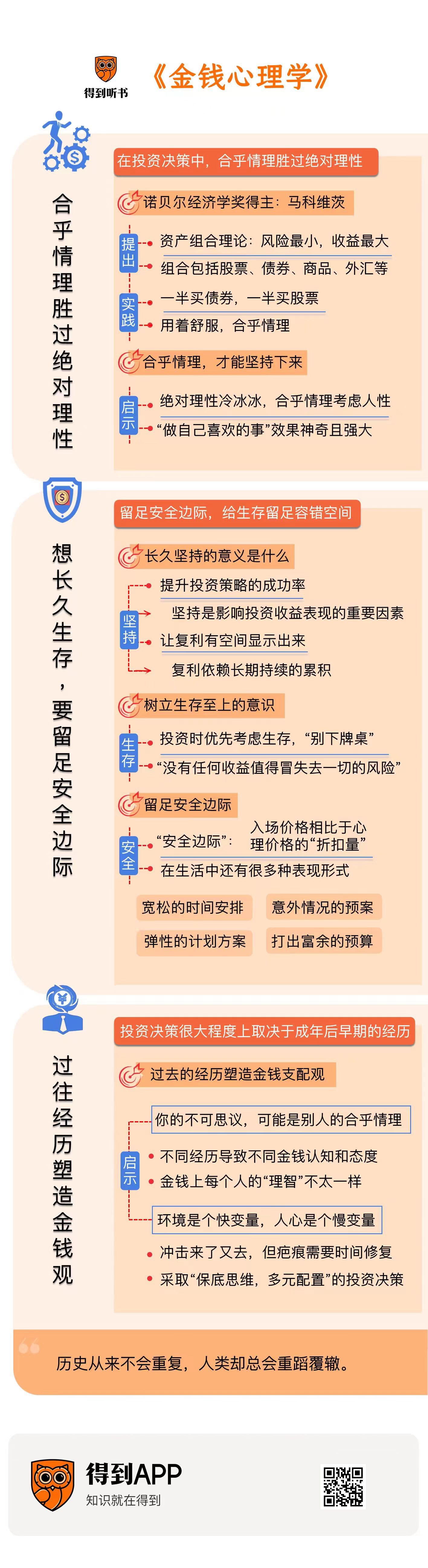

我们先来讲一个人,1990年的诺贝尔经济学奖得主,马科维茨。对金融有一点了解的朋友应该都知道,这个人在金融学领域的地位非常重要。他在20世纪50年代提出的资产组合理论,第一次把投资放到了一个量化的框架里面,被称为金融学的“大爆炸理论”。

为什么这么说呢?因为在他提出这个理论之前,虽然大家都知道,投资有风险,但是风险怎么衡量,怎么计算?没人知道。但是马科维茨的理论,就是把这么一个抽象的概念转化成了可计算的变量。他创造的分析框架,能帮人们计算出一个风险最小,收益最大的资产组合。这个组合里可以包括股票、债券、商品、外汇,等等。

这个理论可以说是创造了现代的投资分析行业。因为在这之前,人们都感觉投资是一门艺术。比如我们开头提到的,价值投资之父,格雷厄姆,他就很像是研究个股的“艺术大师”;但是在马科维茨的理论一出来之后,人们知道了,投资不仅仅是分析单个资产的过程,更是一个寻找最佳组合的过程,它需要全局式的、大量的计算和分析,精心算出。这也是后来,很多华尔街的精英夜以继日在干的事情。

那说回马科维茨这个人。他既然创造了这个理论,他自己的量化投资分析肯定做得很好吧?他是不是给自己精心设计了一个多元化的资产组合?

有人还真就问过马科维茨:你自己是怎么做投资的?

结果,马科维茨耸耸肩,说:很简单,我就是一半买债券,一半买股票了。

为什么“资产组合之父”,却给自己设计了一个这么简单的组合?马科维茨解释说:我能想象到,如果股市一直跌,而我又把钱全投进去了,我得多闹心;我也能想象到,如果股市一直涨,但是我没参与,我得多后悔。所以我的投资原则就是,把自己未来的后悔降到最低。

所以这件事就很有意思了。有句话叫,不要看一个人是怎么说的,要看他是怎么做的。马科维茨提出了一套绝对理性的分析框架,大批人在用;但是,到他自己这里,他却把这套框架扔了,用了另外一套思路。为什么呢?就是因为,那是一个对他来说用着舒服,合乎情理的选择。

那对我们来说,什么才算“合乎情理”的投资决策?具体当然因人而异,但是书里有一个说法,我觉得特别妙,就是在现实中,合乎情理的投资方案,一定是能让我们晚上睡得安稳的方案。很巧,我之前偶然听金融学者徐远提起,他在上学的时候,他的老师,宏观经济学家宋国青,告诉学生们:你们要记住,将来做投资,你的原则就是不要让你的仓位和策略,影响到你的睡眠。这跟这本书里的说法,不谋而合了。再把这本书往后翻,我发现,巴菲特也说过类似的话,2008年他在伯克希尔的股东大会上说:“就算到了必须要选择的境地,我也绝不会拿一晚上的安稳觉来换赚取更多收益的机会。”这也是对他来说的“合乎情理”。

那么,为什么说,在投资决策中,合乎情理胜过绝对理性呢?很简单,因为合乎情理,你才能坚持下来。绝对理性,是从冷冰冰的计算出发;但是合乎情理,是把人的因素也考虑了进来。而想要坚持任何策略,都要靠活生生的人来执行,所以我们不能不考虑人的感受。

就像减肥,一直坚持健康饮食、每天运动,这很理性,你会减得更快,但同时,也很痛苦,容易半途而废;所以,一些健身教练会建议说,在一周里面加一天休息日,或者“放纵日”,又或者,每天早饭的时候,可以额外吃一两口自己喜欢的零食。这么做,一个很重要的原因就是,这合乎情理,能帮你更好地坚持。

不过你可能会说,那要是有的人就是喜欢健康饮食、每天运动呢,这对他们来说就不痛苦呀。没错,如果这样的话,这种生活方式对他们来说就是合乎情理的了。

意识到这一点,其实对我们制定投资策略,也有启发。

你看,很多人会说,在投资领域,坚持长期主义很难;遇到一些波动,就忍不住想撤出。对于这类现象,作者给出了一个有意思的解释视角,他认为,这很多时候是因为,我们不够喜欢自己的投资对象或者投资策略。

比如,你投资了一家企业,因为你觉得它前景不错,但是,你对它的业务领域,既不关心,也不感兴趣。那么,如果投资以后,一切发展良好,你可能会感觉不错,但是一旦情况急转直下,那事情就变成了,你在自己不感兴趣的项目上亏了钱。那你就更容易转身离开,转投其他领域。但是,如果你一开始就对投资对象很感兴趣,觉得这家企业的使命、产品、团队、技术都非常合你的口味,那么,即使它暂时收益下滑,或者陷入低谷,但是因为你对它的信念和喜爱还在,你觉得自己至少是在用自己的钱做一件有意义的事,那你就更可能愿意多坚持一段时间。

还有,你可能会听到,很多专业人士会建议说,对于大多数普通投资者来说,就定投一个大盘指数基金,投资收益也会好过自己去股市里折腾。比如金融学者徐远,还有咱们得到站内的张潇雨老师,都公开表达过这个观点。这本书的作者也是这个观点,而且他自己家里的投资,也确实是这么做的。不过作者也说,从合乎情理的角度来说,并不是每个人都适用这个方案。因为很多人在投资这件事上,是有自己的喜好的。比如,作者认识的一个投资家,主要投资的是多元化基金,但同时也持有小部分的股票。他说,他买股票,并不是因为觉得哪只股票能跑赢大盘,而是因为他热爱股票,喜欢研究股票,喜欢跟踪价格跌宕起伏的刺激感。那持有一些股票,对他来说,就属于合乎情理的选择,更容易坚持。

另外,我想起,在《父亲巴菲特教我的事》这本书里,股神巴菲特的儿子讲到,他从小就看见父亲每天埋头于研究各种公司的财务报表,去寻找那些被低估的“价值洼地”,乐此不疲。即使后来赚了好多钱,成为“股神”,巴菲特还是雷打不动,穿着卡其布裤子,一周工作六天。因为他本身就非常喜欢干这些事。价值投资,这对别人来说,可能是一个需要靠毅力坚持的投资理念;但是在巴菲特这里,是他的热情所在。

作者说,“做自己喜欢的事”这句话,如果单独拎出来看,你可能会觉得有点空洞,像是抽幸运签抽出来的鸡汤建议一样。但是,如果,你把它当成一种策略来用,好让自己能在某一条路上走得更长,你就会发现,它的效果是非常神奇且强大的。

好,在刚才的第一部分,刚才我们讲的是,在做关于金钱的决策时,合乎情理胜过绝对理性。为什么呢?因为这会让你更容易坚持下来。

但是,你可能会问,这种坚持的意义是什么?这里,我可以给出两个直接的回答:

第一,它能提升你投资策略的成功率。这本书的作者整理学术研究发现,虽然学者们对于投资收益表现的衡量,有一定区别,比如有的研究的是收益率,有的研究的是一项投资策略能在一定时间里赚到钱的概率,但是,他们在一个研究结论上,呈现出了比较强的一致性,就是,影响投资收益表现的一个很重要的因素,就在于你能不能长期坚持你的投资策略,即使是在经济不景气的年份。比如,有学者发现,在美国股市里,一个投资策略在一天里能帮你赚到钱的概率大约是50%,在一年内的赚钱概率是68%,而如果把时间周期拉长到十年,赚钱概率就达到了88%,再长,这个数字还会上升。

除了提升投资策略成功率以外,坚持还有另一个意义,就是让复利有空间显示出它的力量。我们都知道,复利依赖的不是巨额回报,而是回报长期持续的累积。你只有给财富年复一年的时间去增长,复利的力量才会显现。这就像种下一棵橡树:1年的成长时间,它不会有太大的变化,10年的时间,它会有很明显的变化,而50年的时间,就会长成参天大树。

这就是坚持的意义。从这个角度看,那些能让你在赛场上留得更久的因素,就是在增强你的优势。

这样的因素,我们在第一部分,已经提到了一个,就是做合乎情理的决策。而在这本书的其他章节里面,我还看到了另一个因素,那就是,树立生存至上的意识。作者认为,无论是投资、规划个人职业还是经营生意,这个意识都非常重要。

比如,曾经,红杉资本的总裁、亿万富翁迈克尔·莫里茨,上一档知名的访谈节目,主持人问他:红杉资本为什么能成为最成功的风投机构之一呢?这是一个很大的问题,但是莫里茨立刻拎出了“持久性”这个因素。他说,一些风投公司的成功只持续了5到10年,但红杉资本做到了让自己40年屹立不倒。

主持人就问了:那你们是怎么做到的呢?

莫里茨说,他觉得,这是因为,他们一直都很怕被行业淘汰。所以他们在制定各种经营策略、投资策略的时候,优先考虑的就是“生存”这两个字。每一种策略,都需要让公司能活得更久,更好,或者至少,不能威胁到公司的生存。比如,那些可能会有巨大收益,但是一旦失败,会让公司陷入生存危机的选择,就是他们绝对不会去碰的。他们认为,能长久生存下去,不被淘汰或被迫放弃,才是最重要的。

巴菲特也说过类似的话:投资成功的一个重要诀窍,就是“别下牌桌”。也就是,至少保证自己能活下来;一直活着,你赢的机会才更多。

巴菲特和查理·芒格这对拍档的故事,你可能已经听过很多次了。但是你知道吗?其实在最初创办伯克希尔公司的时候,他们这个组合里还有第三名成员,叫里克·盖林。那这个人后来怎么销声匿迹了呢?原来,在1973—1974年的美国经济衰退期间,里克看准了一个投资机会,就大力加杠杆,贷款去投资。结果,事实证明,里克判断失误了。他赔了大笔的钱,只能把自己在伯克希尔的股权,低价卖给了巴菲特。就这样,他“下了牌桌”,没能分享到伯克希尔后来的收益。

对于这件事,巴菲特后来说:“查理和我一直都知道,我们会变得非常富有,但我们并不急着变富。里克和我们一样聪明,但他太心急了。”

从里克·盖林,还有红杉资本的故事里,我们还能总结出一个启发,那就是,如果要把“生存至上”的理念落到实践中,我们首先要记住,“没有任何收益值得你冒失去一切的风险”。这也是这本书里重点强调的一句话。

从巴菲特自己的投资策略里面,我们其实能非常鲜明地看到这一点。他始终让公司账上保有充足的现金,从来不会加杠杆借贷去投资,而且经常在资产价格泡沫刚刚冒出一点苗头的时候,就抛售资产,持有现金。比如,2008年的金融危机里,巴菲特不但没赔钱,还赚了很多。为什么呢?就是因为危机爆发之前,他嫌股票贵,囤了很多现金,等危机之后就捡了很多的便宜资产,于是就赚了很多。

你可能会问:如果这样的话,不怕错过机会吗?巴菲特的观点是,不怕。机会总是会有,但重要的是你要先保证自己能留在牌桌上。在解读《资本回报》那本书的时候,我们还讲到过,资产管理领域的长赢公司马拉松,他们坚持的理念“远离泡沫,哪怕过早也是好的”,其实也是类似的意思。

好,刚才我们说的是,要把“生存至上”理念落到实践中,我们要记住“没有任何收益值得你冒失去一切的风险”。除了这个以外,这本书里还有另一个提醒,那就是,想要长久生存,你需要留足安全边际。

“安全边际”是投资大师格雷厄姆提出的一个概念。这本书的作者认为,这是一种很有智慧的思维方式,值得我们重视。

“安全边际”什么意思?很简单。比如,你觉得一个公司值10块,现在它在市场上的价格是9块,你决定先不进场,再等一等;过了两天,市场突然给出了一个7块钱的价格,你就决定进场了。那么7块相比于你预期的10块,打折出的这3块钱,就是你心里的安全边际。留足“安全边际”,意思就是,把这个数设得尽量大一点。

比如,还是这家公司,你觉得它值10块,然后在市场价格9块钱的时候就进场了。但是后来市场价又跌了好多,跌到6块了。那这个时候你心态可能就非常不稳了。但是如果你把安全边际留多一点,7块入场,那损失就会少很多;再留多一点,那可能你现在还没进场呢,就没有损失。

所以,在投资里面,留足“安全边际”,做法可以很直接。比如,不管你给一家公司估值多少,最好给你心里的这个数再打个五六折,等它到了这个低点,再去考虑买这只股票,这也是很多价值投资者多年摸爬滚打得出的经验。

当然,留足“安全边际”的思路,不局限于投资。比如,在个人的财务规划上,作者举例说,假如你预期自己将来每年的投资收益能有8%,那你要不要就根据这个数字,来制定自己将来各项要用到钱的规划呢?最好不要。更好的做法是,在预期的基础上再打个折扣,让自己制定的规划,即使在收益率只有4%—5%的时候,也能实现。

在生活中,“安全边际”还有很多种形式,比如,宽松一点的时间安排,留有弹性的计划方案,给意外情况做出的预案,还有总是打出富余量的预算,等等。作者说,很多时候,我们的规划没能实现,并不是因为看错了方向,而是因为没有留够安全边际。就像很多人看对了股价的长期趋势,却因为账面上没有留够“储备粮”,倒在了短期的波动里。

总之,身处在一个充满不确定性,时不时就会有黑天鹅出现的世界里,谁也不能保证自己的预测总是对的。而留足安全边际,就是在给我们的生存留足容错空间。即使错了一些,也不至于惨败离场。

好,在刚才的第一部分和第二部分,我们主要说了这本书给我们的两个提醒,分别是:合乎情理胜过绝对理性,还有,想长久生存,就要留足安全边际。接下来这部分,我们来说说第三个提醒,这个提醒对我们理解他人行为和环境变化非常有帮助,那就是——一个人支配金钱的方式,是由他过去的经历塑造的。

经历对我们的塑造作用,这个在生活中很常见。比如,小时候生活比较苦,吃得不好的人,长大了对“吃”的兴趣往往就更大;在感情中遭受过背叛的人,对待伴侣往往更加谨慎多疑,等等。

在对待金钱这件事上,经历的塑造作用也很明显。比如,研究发现,那些刚一进入股市,就赚到了钱的人,后面遇到亏损,会越不愿意割肉、止损;而那些刚一进入股市就亏钱了的人,后面再遇到亏损,更容易承认自己错了,及时止损。

2006年,美国国家经济研究局的两位经济学家深入研究了美国人的理财方式。他们发现,人们一生中的投资决策,在很大程度上取决于他的生活经历,尤其是成年后的早期经历——也就是二十多岁时候的经历。这也比较好理解,因为这个年龄段,人们刚刚独立处理金钱问题,也刚刚建立起对外部经济环境的感知。

比如,这两位经济学家发现,如果一个人年轻的时候,经济的通货膨胀率很高,那他在往后的投资生涯里,投在债券上的钱就会更少;如果一个人年轻的时候,正是股市的繁荣期,那他在往后的投资生涯里,投在股票上的钱就会更多。

《金融时报》曾经采访过一位著名的债券经理人,叫比尔·格罗斯。格罗斯说,如果他早出生或晚出生10年,他可能就不会做现在这份事业了。因为他年轻时刚好赶上了利率大跌的时候,债券的价格飙升。这就很大地影响了格罗斯对投资机会的看法,在他看来,债券就是印钞机啊。但是,格罗斯的父亲,属于在高通货膨胀环境中艰难长大的一代人,在他们看来,债券可不是印钞机,而是财富的粉碎机。

好,到这里我们已经通过一些例子,进一步理解了,“一个人支配金钱的方式,是由他过去的经历塑造的”。那么,这句话能给我们哪些现实启发呢?我觉得是这么两句话:

第一句,你眼中的不可思议,可能是别人的合乎情理。从刚才的讲述里,我们应该能很明显地感受到,不同人的出生年代、成长经历不同,所处的社会环境、经济环境不同,甚至运气好坏不同,都会造成他们对投资、对金钱的认知和态度有很大差异。正因为是这样,有时候我们看到别人的一个财富决策,可能觉得很不理性,但实际上,从他自己经历的角度,可能就是合乎情理的。而且,如果你想试着说服他改变思路,可能也很难,因为每个人都更愿意相信自己的亲身经历,而不是别人的劝说。作者认为,在金钱这件事上,很少有人真的失去理智,只是我们每个人的“理智”,都不太一样而已。

还有另一个启发,这是我们可以通过书里这部分内容,引申出的一个启发,那就是:环境是个快变量,但人心是个慢变量。

经历过地震或者洪水的人,会更加谨小慎微;经历过衰退的人,会更倾向于降低消费,加大储蓄;经历过倒闭失业的人,会更不愿意承担风险。变化的冲击来了又去,但它在一个人心里留下的痕迹,却会持续很久。

上世纪90年代末,亚洲金融危机前后,人们观察到,东亚八个国家企业的现金持有比例都快速提升。为什么?因为现金流为王,是企业家们在危机中学到的经验。而在危机发生的10年以后,企业的现金持有比例,还高达危机前的两倍水平。

这是因为东亚国家的人比较保守吗?不,东亚不是特例,全球很多国家都发生过类似的事。比如,2008年金融危机之后,美国的储蓄率持续上升了10年,英国持续了6年,欧盟持续了4年。

金融学者香帅,在她的《2023中国财富报告》里,也讲到了这个例子。她把这称为,“疤痕效应”。

而之所以会有“疤痕效应”,正是因为,人心是个慢变量。一个巨大经济体的疤痕,是由无数个微观个体心上的疤痕汇聚成的。冲击来了又去,但它留下的疤痕,需要时间才能修复。

而在这样的时期,身处经济体中的人们,在修复自己内心伤痕的同时,无疑也需要适应这个外部大环境的修复期。

怎么适应?比如,香帅提出说,个人的投资决策,应该采取“保底思维,多元配置”的思路。多元配置就是,在可能的情况下,让你拥有的资产类别、币种、投资期限、投资方式,都更加多元化。保底思维,就是部分资产要用来保底,不能在收益上做过多权衡。比如香帅讲到,她认识的一些人2022年前后买了不少实物黄金,还有保障型的保险产品,这些决策都不是为了收益,而是为了“保底”,给个人财富筑起一道安全网。

再有,比如,在企业经营方面,我们在解读《小而美》那本书的时候讲过,在一个增长减速、不确定性加强的时期,一味追求企业规模扩张,反而很可能会大而不强。在这样的时期,能生存得好的物种,“很可能不是像恐龙和鲸鱼这样的庞然大物,而是像麻雀这样能迅速找到新的生态位的聪明物种”。

总之,在一个经历过冲击,正在修复疤痕的环境中,不管是一座城、一家公司,还是一个人,都需要愈合的力量。而我们能做的,就是秉持着一颗坚韧的心,去理解新的气候条件、新的土壤环境,去适应,去生存,去演化。人心虽慢,时光亦长。

以上,就是《金钱心理学》这本书里,我想跟你分享的重点内容。希望我们今天的讲述,能对你理解财富,理解人心,理解我们身处的经济环境,有所帮助。

那么关于这本书,我们就聊到这里。你可以点击音频下方的“文稿”,查收我们为你准备的全文和脑图。原书电子版已经为你附在最后,欢迎你进行拓展阅读。你还可以点击右上角的“分享”按钮,把这个音频免费分享给你的朋友。

恭喜你,又听完了一本书!

划重点

-

在做关于金钱的决策时,合乎情理胜过绝对理性。因为这会让你更容易坚持下来。

-

想长久生存,要留足安全边际。

-

一个人支配金钱的方式,是由他过去的经历塑造的。环境是个快变量,但人心是个慢变量。