《门口的野蛮人》丨小云解读

《门口的野蛮人》丨小云解读

关于作者

布莱恩·伯勒,前《华尔街日报》记者,现任《名利场》特约记者,曾三次获得财经新闻界的重要奖项杰拉德罗布奖。

约翰·希利亚尔,曾在《华尔街日报》《财富》供职,现为彭博新闻专栏作家。

关于本书

1988年,杠杆收购界的老牌天王、金融史上最成功的产业投资机构之一 KKR,用310亿美元收购了当时在全美排名前二十的大型企业雷诺兹-纳贝斯克集团,引起了全美国乃至全世界的瞩目。本书系作者结合事件前后的报道,对诸多当事人进行深度专访后的全面还原。

核心内容

本期解读全面展现了雷诺兹-纳贝斯克控制权争夺的全过程,描写了堪称“史上最强悍的资本收购”的来龙去脉,并且细致地描述了两位主角的性格、经历,客观剖析了杠杆收购的是非功过。

你好,欢迎每天听本书。本期我要为你解读的,是一本讲并购交易的商业经典,书名叫做《门口的野蛮人》,副标题是“史上最强悍的资本收购”。

书里讲的这场资本收购是怎么个强悍法呢?首先,这场收购的金额够大,最后成交额高达310亿美元。不仅如此,交易双方的来头也够大,收购方是杠杆收购界的老牌天王、金融史上最成功的产业投资机构之一 KKR;而被收购的一方,则是家喻户晓的奥利奥饼干以及骆驼牌香烟的厂商,当时在全美排名前二十的大型企业,雷诺兹-纳贝斯克集团。“最强悍”这三个字,可是一点都没夸张。

但什么是“门口的野蛮人”呢?这是因为这次收购的强悍,还体现在它有两个特点,一是这是一次杠杆收购,二是带有恶意收购的色彩。杠杆收购,顾名思义是收购依靠杠杆、也就是依靠举债来筹措资金,以小博大。这样蛇吞象型的交易,可以说是相当野蛮。而具备恶意收购色彩是说,这次交易中的收购方没有得到收购标的管理层的配合,是以一种“我就是要买”的姿态直接与管理层阵营开战。借用杠杆、不请自来,这就像一个风格激进、态度粗暴的野蛮人,直接到别人门口抢夺控制权。这个书名可以说非常贴切地形容了这场收购案的特点,也因此后来成为同类收购行为的代名词,在资本市场中被不断提及。像在中国资本市场中,国美、万科等大型股权争夺战的过程之中,这个“门口的野蛮人”就是媒体报道和财经评论的热词。

1988年,KKR 用310亿美元收购雷诺兹-纳贝斯克在当年可是大新闻,引起了全美国乃至全世界的瞩目,创下的收购交易纪录直到17年后才被打破。权威财经媒体《华尔街日报》的两位记者布莱恩·伯勒和约翰·希利亚尔,为了深入还原事件全过程,周转六个州,对相关当事人进行了100多场采访。为了尽可能将所有细节都进行全面还原,他们对所有主要当事人进行了至少20小时的一对一访问,把这些材料和报道进行综合整理后,在1990年出版成书,就是本期我要给你解读的这本《门口的野蛮人》。

这本书细致地还原了这场收购战中两位主角的人生经历,这场收购战之所以如此这般发生,和这两个人的为人个性和做事风格大有关系。所以,今天的解读,我也会先来给你介绍一下这两位主角,也就是雷诺兹-纳贝斯克的 CEO 罗斯·约翰逊和 KKR 的合伙人亨利·克拉维斯的人生经历,了解了他们两个人,就了解了这一场收购案中两大阵营的状况;之后,我们再来还原收购的过程:收购战前的两次谈判和正式开战后的两次争夺;最后,再来带你深入探讨下这一经典案例值得回味之处。

首先,咱们来说说领衔这场收购案的两位主角。

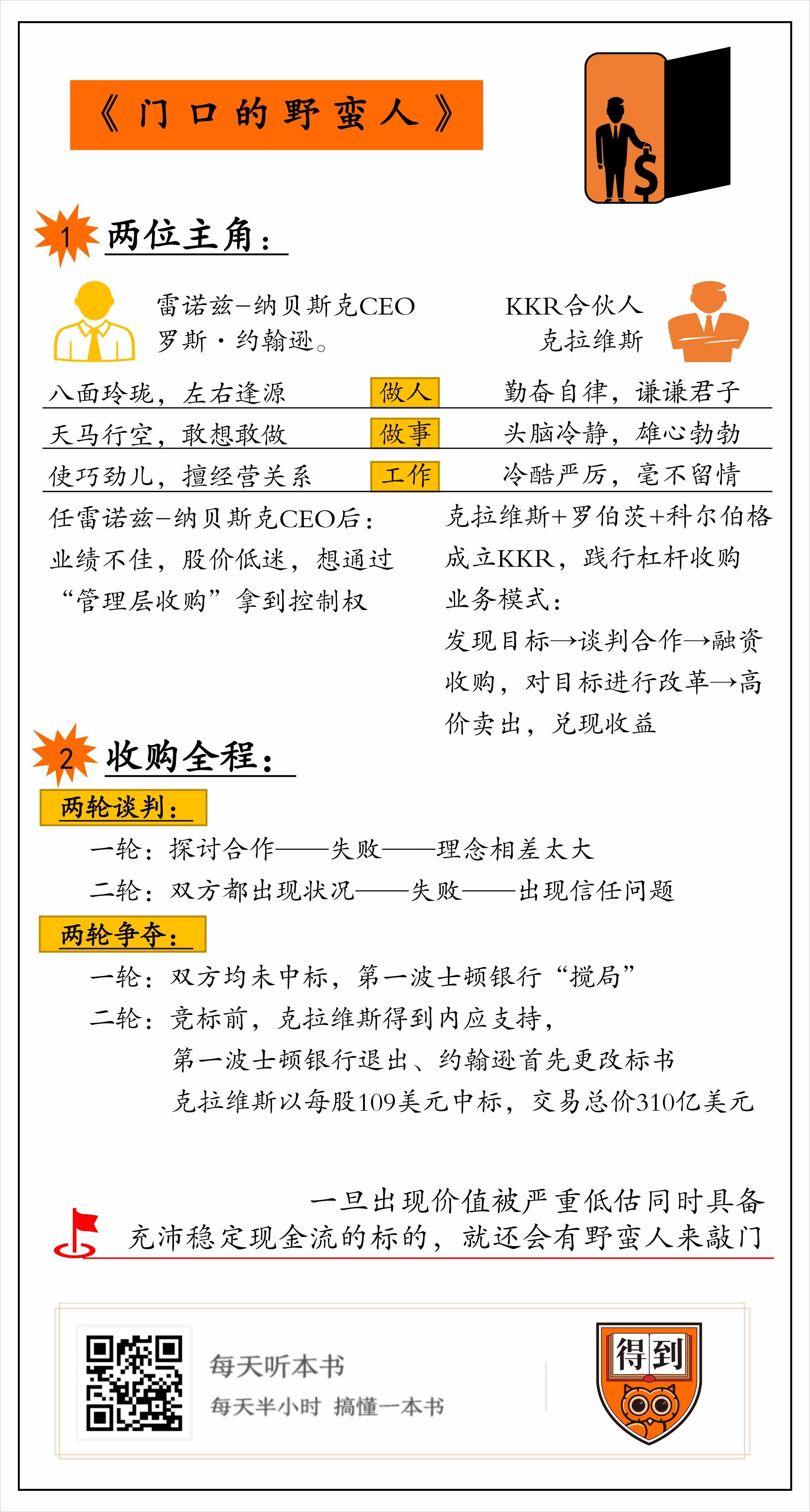

先说被收购方雷诺兹-纳贝斯克的 CEO 罗斯·约翰逊。约翰逊这个人,有人说他是小飞侠,有人说他是罗宾汉。做人,他八面玲珑、左右逢源;做事,他天马行空,点子多、爱折腾,敢想就敢做。有的人成功靠勤奋,而约翰逊则更喜欢使巧劲儿;有的人相信一分耕耘一分收获,而约翰逊则从来就喜欢以小博大。他的人生经历就是最好写照。

约翰逊出生在加拿大一个小地方,大学毕业之后也只是个基层会计。会计的工作沉闷乏味,约翰逊觉得还不如小时候卖报纸、租漫画的生意有趣。做了六年之后,他逮住一个机会就转岗做起了推销员。销售可以说是最适合约翰逊的岗位,实际上,他一生最擅长的就是卖东西,无论什么他都能卖出好价钱,哪怕是之后变卖财产、卖公司,他的表现都堪称出色。中国有句谚语说“能把梳子卖给和尚”,约翰逊就是这样的销售天才。他刚当上推销员时,要推销大量库存的灯泡,这时他就出了一个鬼点子,把灯泡涂成彩色在圣诞节前销售。当时市场上彩色灯泡可是稀罕物,就这样,约翰逊不仅处理了库存,利润还比以前高了许多。

约翰逊做销售不只是靠脑子活、点子多,他最擅长的是经营关系。约翰逊特别注重发展和客户的紧密的私人关系,很多人不喜欢应酬客户,可约翰逊不仅爱喝酒,还是个派对狂魔。约翰逊舍得砸钱,买单从不手软,款待客户总是吃最高级的餐厅,喝最好的酒,去最好的球场打球。头脑灵活,善于交际,再加上“千金散尽还复来”的销售理念,约翰逊的业绩自然节节攀高。有了业绩支撑,爱折腾的约翰逊就开始不断跳槽,职位也越升越高,终于在四十岁的时候迎来了人生的转折点——经猎头介绍,到一家叫做“标牌”的大型食品公司当二把手。从此,约翰逊迈入了管理层,也离开了加拿大的小天地,登上了纽约的大舞台。

走向新阶段的约翰逊继续贯彻他的行事风格,可惜标牌的一把手却不吃他这一套,因此,约翰逊跟这位经营有方却严苛吝啬的领导越搞越僵。不过,八面玲珑的约翰逊依靠自己拉关系搞斗争的手段,很快取得了董事会和员工的信赖,斗掉了自己唯一的上司,当上了一把手,全面负责公司的经营。

经营公司,约翰逊信奉诗人鲍勃·迪伦的一句话,“不是走向重生,就是在走向死亡”,企业的发展就是要不断重生,不断折腾。他把这套理念概括为“搅屎棍哲学”,并将此带到了他经营过的每一个公司。不断对公司进行重组,一边设立新部门搞多元经营,一边出售旧部门调整战略。新部门经营有好有坏,但处理旧部门,必须承认,销售天才却总是能卖出好价钱。不仅卖部门是把好手,最后约翰逊还把标牌公司成功卖出,买家就是生产出奥利奥饼干的纳贝斯克。合并之后,约翰逊成为了纳贝斯克的二把手,他故伎重施,迅速取得董事会信任,让一把手让位。之后没多久,当烟草巨头雷诺兹表现出对纳贝斯克的兴趣时,约翰逊又将纳贝斯克卖出了好价钱,又一次成为二把手,并且又一次将一把手挤兑走,成为了全美前二十大企业雷诺兹-纳贝斯克的 CEO。

约翰逊一路逆袭,迅速成为了顶尖公司 CEO,走上了他人生的巅峰,却也迎来了职业生涯的绝境。约翰逊那套以生命在于折腾为宗旨的经营理念,实际上成败有很多运气的成分。船小时好调头,摊子大了就很难控制局面,所以,对于雷诺兹-纳贝斯克这样跨地区、跨行业的大型企业,他的“搅屎棍哲学”经营理念并不奏效。雷诺兹-纳贝斯克是上市公司,业绩没有起色就意味着股价的低迷。一般的股价波动,股东倒是可以理解,但从65美元一路跌到40美元就实在说不过去了,董事会开始对约翰逊不满。面对这种处境,约翰逊本来想孤注一掷,押宝新产品“总理牌香烟”,可没想到,砸了几亿美元研发出来的香烟,却“闻起来像屁,抽起来像屎”,一旦发布,股价别说涨,大跌都在所难免。这让约翰逊感觉自己地位岌岌可危,随时可能被董事会炒鱿鱼,于是他又想到了卖公司的路数,不过这一次,他不光想做卖家,还想做买家,想搞“管理层收购”。

什么是管理层收购呢?简单说,就是管理层的几个人,自己出钱把公司从股东手里买下来,以后不给股东打工了,自己当老板,想怎么经营自己说了算,赚多赚少也都是自己的。约翰逊在这个时候选择管理层收购,当然也是职业生涯遇到了危机,但更重要的,是他作为管理层,知道40美元的股价已经严重低估了公司的价值,此时进行管理层收购是只赚不赔,不仅能一劳永逸解决职业危机,未来身价暴涨也指日可待。约翰逊提出以每股75美元收购雷诺兹-纳贝斯克,这个价格高于公司历史最高股价,他觉得董事会一定会一口答应,然后就可以快速结束战斗,拿到公司的控制权。算盘打得是很好,但发现每股40美元已经严重低估了公司价值的,并不仅仅是他约翰逊一个人,实际上,华尔街数得上号的投资机构几乎都在盯着雷诺兹-纳贝斯克。所罗门兄弟致电自家股东巴菲特咨询意见时,巴菲特也爽快回复“放手去做,烟草行业是真的好”。这些投资机构中,也包括以杠杆收购为看家本领的私募基金,KKR。

说到这里,就要先放下约翰逊和雷诺兹-纳贝斯克,给你说说另一个主角了,他就是 KKR 的合伙人克拉维斯。

克拉维斯为人处世的风格和约翰逊大相径庭。克拉维斯十分勤奋、自律、坚韧,他头脑冷静又雄心勃勃,目标一旦明确就非常执着。在学生时代,他就显得比周围同学更加成熟。克拉维斯身材矮小,上学时教练认为他不适合橄榄球运动,但他不信邪,还是努力成为了学校橄榄球队的后分卫,多年之后他还对自己得分的事迹津津乐道。只要锁定目标,克拉维斯就会显示出异于常人的努力和执着。在生活上,克拉维斯是得体、上进、平和的谦谦君子;在工作上,他则冷酷、严厉、毫不留情,甚至对手下无法管理好体重都会毫不顾忌地批评。他和约翰逊是完全不同的两种人:对于约翰逊来说,人生更像是一场华丽的冒险,而对于克拉维斯,则是不断征服更高山峰的旅途。

克拉维斯的父亲,曾经在华尔街当过几年石油行业分析师,在华尔街积累了一些人脉,克拉维斯和他的表哥罗伯茨也凭着这份人脉,来到了著名的投资银行贝尔斯登工作。也就是在这里,他们遇到了事业上的导师和伙伴:科尔伯格。科尔伯格带着这表兄弟两人,经过几次摸索,发现杠杆收购大有可为,想要成立一个独立的部门专门做杠杆收购,却遭到了贝尔斯登高管的强烈反对,于是三人决定自己单干。成立的公司就以他们三个人名字的首字母命名,也就是 K-K-R。KKR 从一成立就践行杠杆收购的投资策略,经过几年的完善,形成了一套成熟的业务模式。这个模式概括起来可以分为四步,我这里简单给你介绍一下。

第一步,发现目标。收购目标需要具备两个特点:价值被市场严重低估,以及企业有稳定可观的收入和现金流。这两点都非常重要,如果目标不被严重低估,获利空间小,没必要瞎折腾;同时,杠杆收购通过借钱来完成收购,收购完成后需要支付不少利息,如果没有很好的现金流作支撑,稳定支付利息就没有保障。发现了目标之后,第二步 KKR 会和管理层谈判,让管理层和他们一条心,支持他们做新老板也好,一起收购也好,总之是要合作。因为没有管理层的配合,就很难准确预测未来现金流,估值定价更是无从谈起。找到了标的,搞定了管理层,第三步就是融资完成收购,并对目标进行改革。通常会削减开支,提高效率,全面挖掘公司每一分利润。一方面保证稳定偿还融资利息,一方面让公司逐步增值。这样过个三五年,目标经过改革大幅升值,就可以进行最后第四步,高价卖出目标,兑现收益。

KKR 不断复制和完善这个业务模式,屡试不爽,年回报率甚至一度超过60%。克拉维斯也瞬间从平头小子变成了超级富豪,仅1984年一年,他就赚到了2亿美元。可以说是烈火烹油,繁花似锦。顺带说下,这时随着其他华尔街的金融机构们纷纷介入杠杆收购,推动美国走入了历史上第四次的并购浪潮。这一时期美国的金融市场异常活跃,我们解读的另一本《贼巢》就对此有过介绍,贼巢中的一大金刚、“垃圾债券之王”米尔肯,就是克拉维斯的好伙伴,是给 KKR 提供融资的最大弹药库。

说到这你可能要问了,在 KKR 的模式里,不是说了要团结管理层吗?那收购雷诺兹-纳贝斯克的时候,怎么还做起了“门口的野蛮人”,站到了管理层的对立面呢?没错,在创业初期,KKR 一直秉承低调和友善的策略,但业务越做越大,克拉维斯开始不满足于和管理层必须达成一致的模式,觉得激进一点也没关系。所以当他听说约翰逊要以75美元每股进行管理层收购时,他马上就开始了行动,无论约翰逊是不是配合,他都要加入到这场收购之战,因为75美元美股实在太便宜了。在他看来,雷诺兹-纳贝斯克每股起码值90美元,只多不少。那么,克拉维斯和约翰逊到底经历了哪些较量,最后谁是赢家呢?接下来,我就来给你还原这场“史上最强悍收购”的全过程。

既然是“史上最强悍”,自然不会顺顺利利、和和气气,这场收购大战经历了诸多波折,开战前经历了两次谈判,开战后也经历了两轮争夺。

为了获得控制权,约翰逊和克拉维斯都请来了不少帮手。约翰逊联合了美国运通旗下的协利证券,并邀请到所罗门兄弟公司助阵。而克拉维斯这一边,除了有摩根士丹利的加盟,更有“垃圾债券大王”米尔肯所在的德崇证券加持。双方阵容可以说都很强大。但其实,这两大阵营也没有一开始就打算开战,也探讨过合作,毕竟像雷诺兹-纳贝斯克这样体量庞大的企业,就算再被低估,收购起来也需要巨量的资金,多个帮手、少个敌人总不是坏事。约翰逊如果能联合克拉维斯,那资金和方案都不在话下,一定胜券在握,而克拉维斯如果获得约翰逊的支持,则可以获得详实的现金流预测数据,强强联合对大家都有好处。

但是问题就在于,约翰逊和克拉维斯根本就不是一类人,理念相差太大,合作谈何容易。第一轮谈判,双方的矛盾主要是各自份额和未来公司的话事权。关于份额,也就是怎么分蛋糕,约翰逊觉得合作嘛,就一人一半,至于话事权,买下控股权之后,KKR 做个股东就好,公司的话事权还是归他约翰逊,他想怎么经营就怎么经营。而克拉维斯则认为,KKR 从来没做过这种冤大头,切了蛋糕,约翰逊团队最多拿走三成,而未来董事会也必须由 KKR 控制,不可能对经营放任自流。怎么分蛋糕,其实倒还是可以谈,但未来公司的话事权却是不可调和的矛盾。一个是大手大脚乱花钱惯了的约翰逊,一个是自律严厉的克拉维斯,本来约翰逊搞管理层收购就是想继续舒服地生活,而 KKR 的投资方针就是要削减标的公司的开支,创造更多利润,分歧太大,所以第一轮谈判很快就不欢而散。

但咱们刚才也说了,战前进行了两次谈判,又坐下来谈,是因为双方都开始出现状况。克拉维斯这边,在尽职调查时陷入了困境。收购一家企业却没有管理层的配合,就好像要买二手车的时候,车主只给你一张照片和大体参数,不跟你沟通,不让你检查,不让你试乘试驾,这样想要精确测算报价,实在无从下手。而约翰逊这边,因为媒体报道出克拉维斯愿意以至少90美元每股发起收购,他的75美元报价看上去是在明抢,让董事会大为光火,提出了要参与收购的各方必须一起投标竞争,这意味着以每股75美元快速拿下的算盘肯定是落了空,未来再报价至少要每股90美元。这意味着需要更多的资金,需要寻找手里有钱的伙伴,而联合克拉维斯无疑是个好选择,于是双方又开始第二轮的谈判。

这一次,克拉维斯做出了让步:份额方面,一半对一半也勉强可以接受;话事权呢,也可以考虑共同控制董事会。眼看着就要找到双方利益的平衡点,却又出现了新的矛盾。克拉维斯坚持要和“垃圾债券大王”米尔肯的团队合作,可是约翰逊的帮手所罗门兄弟公司却坚决不答应。这个时候,米尔肯正被卷入《贼巢》中的那场大型内幕交易调查,所罗门兄弟公司觉得“垃圾债券之王”的名声太臭,决不与之为伍,于是擅自通过媒体爆料,说约翰逊团队准备报价每股92美元,和克拉维斯团队竞争。此举一出,相当于直接宣战,克拉维斯无法再相信约翰逊,第二次谈判也因此告吹。

两次谈判之后,双方已经没有合作的可能,只有在竞标阶段定胜负。可是竞标也没能一锤定音,而是经过了两轮争夺。

第一轮,当然是双方亮底牌的竞标日。当天,克拉维斯的投标价是每股94美元,而约翰逊则报出了每股100美元的价格。报出高价的约翰逊团队,眼看着就要喜提公司控制权、成为赢家是不是?没有,又出现了逆转。在大家把注意力都放在这两个豪华阵容的时候,却没想到半路杀出个程咬金,第一波士顿银行报价每股105~118美元,之所以没有一个确定的价格,是方案涉及的政策优惠需要进一步完善确认。虽然还要完善,但这个报价区间却让董事会无法视而不见,于是董事会宣布,给第一波士顿一点时间,再来一轮竞标。约翰逊和克拉维斯的第一次争夺,谁也没有得到便宜。不过,在约翰逊看来,克拉维斯已经输了。下一次竞标他的对手是第一波士顿银行,而克拉维斯呢,如果不是第一波士顿银行来搅局,早就没他什么事儿了。

双方都把注意力放在了下一轮竞标。克拉维斯方面吃亏在没有管理层的支持,无法好好定价,可这时却出现了转机。纳贝斯克部门的总负责人乔尼主动找到了克拉维斯,他告诉克拉维斯,自己不满约翰逊的大手大脚已经很久,这次搞管理层收购不带上他更是让他失望,他认同克拉维斯经营公司的理念,想要什么数据,甚至一些不为人知的秘密,他都能提供。有了内应的克拉维斯团队立刻柳暗花明,开始游山玩水,坐等着第二次竞标。约翰逊团队似乎也出现了转机,第一波士顿银行所说的政策优惠马上就要到期,想以105~118美元交易已经没有可能,将会退出竞标,所以下一次的竞标,将会是他约翰逊一个人的舞台,胜利就在眼前了。

到了第二次竞标的日子,以为胜券在握的约翰逊,象征性地提高了1美元,报价每股101美元,可万万没想到,克拉维斯又一次出现,并报出了每股106美元。约翰逊听说之后,要求更改标书,先后提高到每股108美元、每股112美元。这让克拉维斯大为光火,认为这样修改投标价坏了规矩,应该无效,但董事会看到了更高的价格,肯定是会心动的,克拉维斯也不得不适当提高报价到每股109美元。最终,董事会选择了克拉维斯。这次收购最终的交易总价达到了310亿美元,创下当时收购总价之最,用来支付的现金部分达到了189亿美元,支付汇款的当天,甚至造成了美国货币供给统计的剧烈波动。一场野蛮人敲门的游戏就这样落下了帷幕。

经过了一轮又一轮戏剧化的逆转,这场“史上最强悍”收购案终于落下帷幕。这场世纪收购案一波三折,有太多值得回味和思考之处,也因此成为了很多顶级商学院案例教学的素材。接下来,我们就再深入地探讨一下“门口的野蛮人”这个话题。

野蛮人来敲门,这听起来肯定是让人不舒服,也因此,这种不和管理层一条心的恶意收购,尤其是以杠杆收购来完成的激进方式,常常在舆论上处于劣势。这本书出版后,“门口的野蛮人”这个标签也给克拉维斯和 KKR 带来了不少麻烦。但如果抛开情感因素不谈,恶意收购、杠杆收购真的就有原罪吗?收购价值被低估的公司并以高价卖出,这本身并没有问题;通过融资的方式来筹措资金,也可以看做是对交易有十足信心,人家艺高人胆大,愿意刀口舔血、风险自担也没什么不妥;至于是不是取得管理层的支持,管理层的身份是公司的雇员,他们同意自然好,他们不同意的问题不过是敲门的风险增大了而已。毕竟,资本市场的规矩是真金白银,是在合法合规的前提下用脚投票。

但在现实里,却不能完全抛开情感的因素和舆论的影响。实际上,每当门口出现野蛮人,每当出现收购与反收购的大战,战场都不仅仅是场内的资本战,还有场外的舆论战。这也是在大多数收购战中,各方都会聘请公关公司协调媒体关系的原因。

像在雷诺兹-纳贝斯克这个案例中,最终让 KKR 胜出的一个重要因素,就是在舆论战场中他们摆脱了“野蛮人”的负面形象。KKR 提出的改革方案,以压缩无用的开销、提高经营效率和利润为核心,并且只考虑出售部分业务单元,励精图治不折腾。而约翰逊方面,却主张保持高福利,资金缺口以整体出售纳贝斯克来补充,这不得不让人联想到约翰逊团队一直以来的奢靡作风。公司的开销中,甚至还包括大把的度假别墅,包括各种没有意义的赞助,甚至还包括了十来架喷气式飞机和一队飞行员。在反收购过程中,约翰逊还炮制出如果公司控制权变动,就对管理层进行高额补偿的金色降落伞计划。这些负面消息不断被《时代》《财富》等权威媒体曝光,股东和员工都对他中饱私囊的方式十分厌恶,倒好像家门内的管理层才更野蛮。两相比较,在综合报价差别不大的情况下,董事会选择 KKR 也就不难理解了。所以说,“门口的野蛮人”到底是骑士还是魔鬼,很多时候很难三言两语分析清楚。

本期的解读就到这里,让我们再来总结一下。首先,我们讲到了领衔这场收购大战的两位主演,约翰逊和克拉维斯,讲到了他们的性格特点和人生经历,是如何一步一步走上了这场收购战的战场;接下来我们回顾了这场收购战的过程,战前双方经过了两轮谈判,无法合作后又经过了怎样波折的两轮争夺;最后,我们又探讨了下“门口的野蛮人”,门口的野蛮人很难说是天使还是恶魔,但可以明确的是,当机会出现,这种收购方式就还会不断重演。

这个案例可圈可点的地方很多,其中约翰逊和克拉维斯这两个人物尤其让人印象深刻,也是相关电影电视作品着力刻画的,所以我们这里不妨对这两个人物再说几句。

就说约翰逊这个人吧,的确,他的成功在于赶上了不少好机会,某种意义上说,是时代造就了他。在那个喧嚣的80年代,在那个赌场社会,哪怕没有约翰逊,也会有别人出演他的角色。但另一方面,能够成为雷诺兹-纳贝斯克这样大型公司的 CEO,也不能否定他具备相当的能力。如果要说哪里需要检讨,那就是一个销售天才、一个人际关系天才,未必是一个合格的大公司 CEO。带领几个人的团队、几百人的企业,和管理有几万雇员的大型公司,对一个人的能力、视野、理念乃至个人生活观的要求都是不一样的。更高的职位、更大的影响力不仅仅意味着更高的收入,也意味着更多的责任。约翰逊热爱交际、思维活跃,不可否认是一个很好的销售,但当走上更大舞台之后,却没能及时调整自己生活、工作的理念和方式,遭遇职场滑铁卢不得不说也有某种必然。

而说到克拉维斯,他的野心勃勃,他的自律、勤奋、冷静和坚韧,是华尔街投资银行家最需具备的素质,也是他带领 KKR 走向封王之路的重要原因。杠杆收购意味着高额的收益,也意味着巨大的风险,常常被形容是刀口舔血,也因此,并不是所有投资银行家都能在这个领域建功立业。克拉维斯能够成为杠杆收购的天王级人物,可以说他天生属于华尔街这个猎场。但另一方面,对目标的执着有时也是双刃剑,就比如雷诺兹-纳贝斯克这个收购案,虽然克拉维斯赢得了收购战,但有多少是执着的成分谁也说不清楚。交易价格在一轮一轮较量中不断推高,获利空间被不断压缩,收购之后更是陷入了和其他股东不合、烟草诉讼不断增加、垃圾债券潮水退去等多重压力,最终退出时虽然没有亏本,但获利甚微。投入巨大的精力,却只有和存款相当的回报,真的难说是否笑到了最后。

关于这场收购,也许雷诺兹-纳贝斯克前 CEO 的概括最为贴切——“这家公司给每个在它身上倾注了心血的人,都只是带来了痛苦。”

撰写:小云 脑图:刘艳 转述:徐惟杰