《钱:7步创造终身收入》 哈希解读

《钱:7步创造终身收入》| 哈希解读

你好,欢迎每天听本书,我是哈希。今天为你解读的是《钱:7步创造终身收入》。

这本书的作者,叫托尼·罗宾斯,是美国的一位非常有名的励志演讲家、世界级潜能开发专家。什么是潜能开发专家?你可以通俗地理解为,就是给人讲成功学,激励他们行动的。

为什么我们要听一个成功学大师讲钱?那么多专业人士写的书还没来得及看呢,为什么要了解这一本?

首先是因为罗宾斯的经历。这位白手起家的亿万富翁,靠讲成功学发家,然后通过投资理财,变得更有钱。他跟华尔街的朋友一起创办了针对美国普通投资者的投资工具,还写过不止一本关于如何实现财务自由的畅销书,被翻译成十几种语言。

不过,这些理由还不够充分。在我看来,罗宾斯能带给我们的最大价值,在于他的“超级人脉网络”。他不仅做公开的演讲和训练营,也提供私人顾问服务。他服务的客户层级很高,包括美国前总统克林顿、美国网坛巨星小威廉姆斯、电影巨星莱昂纳多·迪卡普里奥,还有很多知名的企业家、金融精英,等等。所以,重点来了,为了写这本书,罗宾斯通过自己的人脉网络,找到了包括达利欧、巴菲特等50位投资理财大师,做采访。他们并不是泛泛聊聊,经常一谈就是好几个小时。罗宾斯本来就是特别会讲话的人,所以他从这些投资顶级大师那里挖到了很多“宝”。包括他们自己的资产配置计划,还有他们对普通投资者的实用建议,等等。

书里大段地呈现了罗宾斯跟他们的沟通细节。其中最让我惊喜的就是瑞·达利欧这部分。达利欧给出了一种适合个人投资者的、我们能直接“抄作业”的资产配置思路,这是他在自己的《原则》那本书里都没提过的,但是在这里被作者给追问出来了。后面我们也会重点介绍。

这本书很厚,有50万字,八百多页,但是脉络很清晰。整本书分成七个部分,教我们怎么“7步创造终身收入”,实现财务自由。在罗宾斯看来,财务自由,就是你的投资理财会给你带来一生稳定持续的现金收入,你能自由地干自己想做的事,不用只为钱而卖命。你可以工作,但是为了开心,不是为钱。为钱工作,你是钱的奴隶;为爱工作,钱是你的奴隶。

那么怎么实现呢?下面,我们就来说说,这本书里给出的七个步骤。

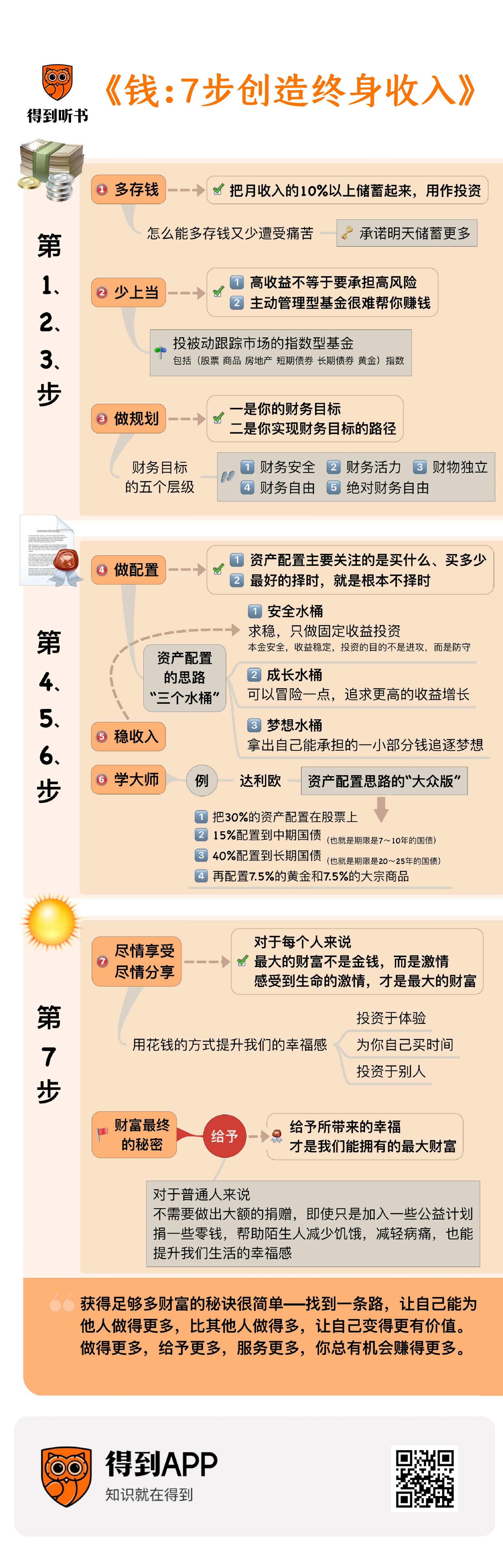

首先第一步,很简单,就是三个字,多存钱。这一点,中国人比美国人强多了。作者建议,要把月收入的10%以上储蓄起来,用作投资,我们中国人很容易做到。但很多美国人都缺少存钱意识,所以书里才会这么特意提醒。

倒是有一个点值得关注,就是怎么能多存钱又少遭受痛苦?书里讲到一个方法,是诺贝尔经济学奖得主、行为金融学奠基人塞勒的建议,就是承诺明天储蓄更多。比如说,你先设定,每个月会自动储蓄你工资收入的10%。然后承诺,每一次你涨工资的时候,从涨的这部分里面拿出更高的比例来加入自动储蓄。或者承诺,每一次加薪就把储蓄比例提高3%。这样,你就不会觉得多储蓄是一种“损失”了。

好,那么存好钱了,有本钱了,怎么做投资,让这些钱增值呢?投资理财产品的广告到处都是,作者叮嘱我们:一定要“少上当”,这就是第二步。

这本书里讲了9个投资营销谎言。其实总结来说,主要就是两句话:第一句,高收益不等于要承担高风险。这不是乱讲,我之前还解读过一本书《低风险,高回报》,重点就是讲这背后原理的。那在今天这本书里,作者讲到,我们应该去赚那种“聪明钱”,就是寻找风险和收益不对称的机会,这才是我们该关注的。书里后面的所有内容,基本也都是发生在这个理念之下的。

还有另外一句话,就是主动管理型基金很难帮你赚钱。比如,一个统计是,在美国公募基金市场里,从1984—1998年,有96%的基金没能战胜市场,也就是大盘指数。在其他时段也是差不多的结果。而且,耶鲁大学首席投资官戴维·斯文森还跟作者说,现实其实更糟,要超过96%。因为你看过去的基金业绩的时候,只能看到至今还存在的基金的业绩,那些被清算的已经看不到了。而且,主动管理型基金还要收很高的管理费,这都是要从你的收益里扣的。

所以,很多的投资大师都建议,就投资那些被动跟踪市场的指数型基金就够了,管理费还非常低。不要试图去战胜市场,而要成为市场。这样你就会站在胜利者的那一边,跟着市场一起成长。像巴菲特、戴维·斯文森、先锋公司创始人约翰·博格,都是非常明确地跟作者这么讲的。你在我以前解读的听书里,也应该听过不少次了。这本书里还进一步提醒说,买指数,可不是只有股票指数,还有商品指数、房地产指数、短期债券指数、长期债券指数、黄金指数等等。这些每一种都是你投资的可选项。

那每种指数该在你资产篮子里占多大比例呢?这个我们在后面第四到六步讲资产配置的时候会细说。

先来看第三步,叫做规划。

在平时,我们出门要看导航路线,事业也要先定个规划。积累财富其实也一样,首先要定好自己的财务规划。这个规划主要包括两方面,一是你的财务目标,二是你实现财务目标的路径。

怎么定财务目标呢?这本书里提出了五个层级,这个是让我很有启发的。因为我们经常一提到财务目标,就会把“财务自由”挂在嘴边。但很多人会觉得这离自己很远,干脆就放弃了。而这本书里提到的五个层级,是逐步提升的,你可以根据自己的需要来选择。

第一级叫财务安全,这个指的是,你即使不工作了,每个月也能保障自己的基本生活需要,包括还清贷款,付清水电费、食物费、交通费和保险费。如果,在这个基础上,你还能保障自己的一些享受性的开支,比如服装费、娱乐费、保养费、外出餐饮费,那你就达到了第三级,财务独立。那么第二级呢?它可以看作是第一级和第三级之间的一个过渡。如果你说我能保障自己的基本生活需要,但是享受的费用不需要那么多,满足一半也行,那你就是在第二级,财务活力。那么在满足了生活费、享受费以后,接下来要满足的是梦想费。你肯定对于生活有大大小小的梦想,比较接地气的可能是,来一趟出国旅行,有一辆更好的车,换一套更大的房子;也可能有更放飞自我的,比如有一辆自己的游艇、一架私人飞机、一座自己的庄园,设立自己的慈善基金会,等等。那么,如果能满足那些接地气的梦想,你就算是实现了财务自由——这是第四级目标,如果连放飞自我的梦想都能满足,那就是绝对财务自由,也就是最高的第五级目标。

我们来举个例子。比如小张,每个月还房贷6000元,生活杂费3000元,享受费2000元。那么,如果他要到达第三层目标——财务独立,每年就需要13.2万元。

那么,小张要想每年不用工作就拿到13.2万,就需要靠投资的收益。假设小张会把自己的钱投资到收费很低的股票大盘指数基金上。根据“指数基金之父”约翰·博格的预测,2020—2030年的股市平均收益率在6%左右。我们先暂且拿这个数,做个大约的计算。就是用13.2万除以6%,等于220万。也就是说,小张在积累了220万元的属于自己的财富自由基金之后,他未来预计每年就可以拿到13.2万元的收益,覆盖掉他的生活费和享受费。

当然,6%这个数字,只是我们为了计算方便拿来用的一个参考值。等后面我们讲完第四到六步,你有了自己的资产配置方案之后,可以再根据它来重新测算收益率。

另外,我们只是算了小张想要达到“财务独立”这个层级的目标,需要积累的钱,如果小张想要再往上一层,实现自己的那些大大小小的梦想,那么需要把它们也折算到自己每年的开支里。作者在这里讲到一件事。他在帮自己的一些学员做测算的时候,会有学员告诉他,自己的终极梦想是拥有一架私人飞机、一座海岛,或者自己的一支球队。这样他们就能随时坐自己的飞机去旅行,每年都有美丽的海岛假期,永久免费在包厢里看球。所以,他们有的给自己算出来的财务目标非常非常高,甚至达到上亿。

但是,作者提醒他们,如果想拥有这样的生活方式,其实根本没有必要非得把这些东西囤积到自己手里。你可以租用私人飞机,每年付费去海岛度假,入股一支球队,你享受到的体验是一样的。作者希望我们记住:你的梦想,应该关注的是,想要什么样的生活方式,而不是想拥有多少的东西。因为这些东西你最终是带不走的。占有不是目的,金钱本身不是目的。钱给我们带来的体验、自由、机会,这些才是我们真正应该追求的东西。一旦明确了这一点,很多人发现,自己梦想的实际价码,比一开始预计的要少得多。有的甚至降到了原本的十分之一不到。

好,刚才,我们已经一起计算了自己的财务目标。可能会有一些同学看着这个数字,感觉攒够它遥遥无期。怎么加速这个过程呢?书里给出的方法倒是不稀奇,无非就是开源节流、赚得更多、存得更多。你可以听我之前解读过的一本书叫《重复做对的事》,里面讲得更详细。其中,在赚得更多这里,作者说我们每个人都可以有三份收入——工作收入、兴趣收入(副业收入),还有投资收入。那么这其实就是在告诉我们,投资这件事,是不管在我们攒够财务目标之前还是之后,都要做的。在攒够目标之前,它是加速的工具;攒够之后,它是创收的手段。

那么,怎么做投资呢?接下来的四、五、六步,其实都是在讲这件事。所以我们就合在一起讲。

其实到目前为止,我也看了不少财富管理方面的书了。但是这本书让我觉得比较惊喜的一点是,它给出的思路非常明确,到了可以直接“抄作业”的程度。把“授人以鱼”和“授人以渔”结合得很好。

我们知道,投资其实主要就是两件事:一是配置,二是择时。资产配置主要关注的是买什么、买多少;择时关注的是什么时候买。

平时我们看市场上那些最响亮的声音,很多在喊“抄底!”“进场!”“加仓!”“减仓!”这些其实都是在“择时”。择时的原理,是基于你对市场走向的预测。但是这本书却告诉我们,最好的择时,就是根本不择时。也就是在一开始就把自己的资产组合配置好,然后按照这个配置比例一直拿着,或者持续定投。

这首先是因为,预测市场这件事,实在太难了,还很耗费精力,业余投资者很难做好。再有就是,择时的重要性,远远不如资产配置。从书里我们能看到,虽然,不同的大师,对投资有不同的观点,但是所有的大师都认可一点,那就是资产配置是决定投资长期业绩的最重要因素。比如,我们都管巴菲特叫“股神”,但巴菲特其实并不这么想,他一次又一次地说,“我的工作是配置”。还有,耶鲁大学首席投资官斯文森跟作者说,自己经常跟耶鲁的学生强调,资产配置能解释投资收益率的绝大部分,如果再考虑到你择时的时候,每次买进卖出要付的佣金、手续费,这个解释程度会更高。

另外,如果说专业投资者对择时还有一定能力和经验的话,业余投资者在择时上是完全处于劣势的。所以,业余投资者如果要和专业投资者在同一个市场上竞争,只能靠资产配置。也因为这样,业余投资者必须更加重视资产配置。

但是,资产配置可以说是投资里最专业的东西之一,学校的教授讲起它来都会非常复杂,投资教科书上也都是复杂的公式,专业投资者搞的模型就更复杂了。业余投资者想要搞清资产配置怎么做,很难。不过好在,这本书里给出的思路,很清晰。就连这本书的翻译者,汇添富基金首席投资理财师刘建位都说,这本书是他看到的,讲资产配置最简单、最明白的一本书。

书里讲了一个思路,叫“三个水桶”。

第一个水桶叫安全水桶。这个水桶求稳,只做固定收益投资。里面放的资产类别主要是现金、货币基金、债券、养老年金这些东西。本金安全,收益稳定,投资的目的不是进攻,而是防守。

第二个水桶是成长水桶。这个水桶求进,可以冒险一点,投资股权、房地产、商品期货、外汇、艺术品。投资的目标是追求更高的收益增长。

要注意的是,我们提到的所有这些资产类别,作者建议的都不是投资具体的某一只股票、某一只债券,或者某一栋房子,而是要充分分散风险,投资指数。这可以让你用最低的成本分散到数量最多、范围最广的资产上。比如股票指数基金、债券指数基金、黄金指数基金,还有房地产投资信托基金指数基金——这个是让你分散投资到很多不同的房地产投资信托基金上。记得我们之前讲过的原则,要寻找风险收益不对称的机会,实现低风险高收益,而分散投资就是一个重要的方法。你可能听过诺贝尔经济学奖得主马科维茨说过的那句话“分散投资是世界上唯一‘免费的午餐’”。

那么,安全水桶和成长水桶,它们之间的比例该怎么分配呢?这个可以因人而异。比如你比较保守,那就可以安全水桶70%,成长水桶30%;如果你比较愿意冒险,那么也可以一半一半。

你可能会问了,开始不是说有三个水桶吗?但是这前两个水桶加在一起就已经百分之百了呀。是的,因为这第三个水桶里要放的资金,是不固定的。这个水桶叫“梦想水桶”。这也是这本书跟很多其他投资类书籍不一样的地方。作者罗宾斯说,我们应该拿出自己能承担的一小部分钱追逐梦想,要从现在开始,不要等以后钱多了才去追求梦想。你可以每个月固定从你的收入里拿出非常少的比例,比如3%,放进梦想水桶。另外很适合放进去的,是那些意外之财。比如发奖金了,就拿出一部分放进去;还有你买的股票基金突然涨了很多,那就拿出一部分收益放进去。这对于那些总是在大牛市舍不得卖出,结果错过了机会的投资者来说,其实也是个不错的思路。梦想水桶里的钱没必要一直攒着,可以在我们想要的时候就拿出来花掉。这能给我们提供情绪上的快乐和兴奋。这样我们才可以体验到自己辛勤工作、投资带来的好处,而不是要等到遥远的未来才能享受到。

好,现在我们知道了,管理自己的财富应该用三个水桶作为基本的思路。其中,前两个水桶,安全水桶和成长水桶,就是帮我们积累投资收益的,基调是稳中有进。这其实就是这本书里的第四步和第五步——做配置,还有稳收入。但是,对于很多业余投资者来说,听完了这些,可能还是不知道具体怎么做,那么这就来到了我们的第六步——学大师。这也可以说是这本书里最重磅的一部分内容。就像我们开头说的,作者罗宾斯帮我们从那些投资大师口中,挖掘出了一些大众平时没法接触到的信息。

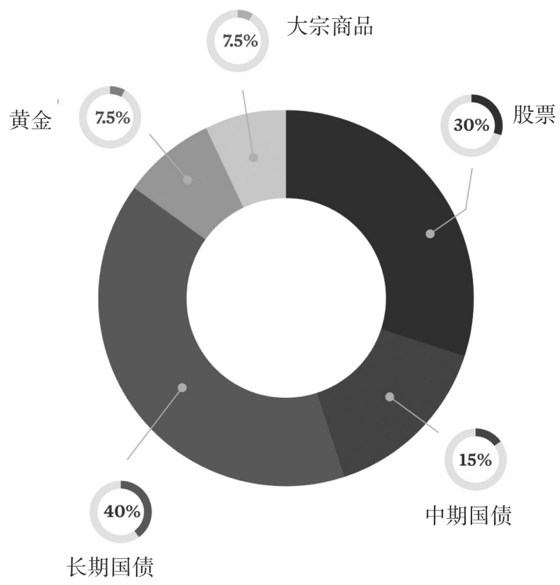

比如说,瑞·达利欧讲的一个稳健投资组合。我们知道,达利欧是桥水基金创始人,现象级畅销书《原则》的作者。他做的是私募基金,投资业绩很显著,投资门槛也很高——只有资产达到50亿美元的投资者才能进来,而且一次至少要买1亿美元的基金。但是,在本书作者罗宾斯的一再劝说下,达利欧终于答应给普通投资者推出他的资产配置思路的“大众版”,这就像一个武林顶尖高手公布了他的练功秘笈一样。所以这也成了这本书推出的时候最大的卖点之一。

达利欧的这个配置思路是这样的:把30%的资产配置在股票上,15%配置到中期国债(也就是期限是7—10年的国债),40%配置到长期国债(也就是期限是20—25年的国债)。最后,再配置7.5%的黄金和7.5%的大宗商品。

这个思路是很清晰简洁的,我在文中也附了一张示意图,你可以保存下来,或者对照着图听后面的讲解。

如果你想抄作业,复制这个组合,有两点需要注意。首先,在股票篮子里,不要只投几只股票,要进一步分散投资,最好买股票指数基金。

第二,组合必须定期做再平衡。意思就是,当某一块资产表现很好时,你必须卖掉一些,把它占总资产的比例调回到最初的配置比例。比如,这一年股票大涨了,占整个资产的比例变成40%了,那你在年底就要调整一下,让股票的比例重新回到30%。像这样的再平衡,至少要每年做一次。而且,不是仅仅适用于我们刚才说的这个投资组合,你自己如果做资产配置,也需要做这个再平衡。书里说,这也是一种分散风险,是在时间维度上的分散风险。很多投资大师都强调要这样做。虽然这个过程会有些痛苦,但它能让你有更大的胜算。

如果你好奇,达利欧这个资产配置思路的背后是什么原理。主要是这么两个:

第一,风险均衡。这里说的均衡,跟我们平时理解的不太一样。一般如果有人说“均衡配置”,我们的第一反应可能是,一半一半,或者分成几等份。但是,达利欧认为,如果我们把一半资金投股票,一半资金投债券,这并不是一个均衡的组合。因为股票风险要比债券风险高3倍(这里说的风险就是波动性)。而持有一半股票一半债券的组合,你资产组合收益波动的95%是来自股票的。也就是说,你其实是让这一半股票承担整个组合95%的风险。所以,想要在风险维度上实现资产的均衡配置,让收入平稳,应该让风险越大的资产占越小的比例。

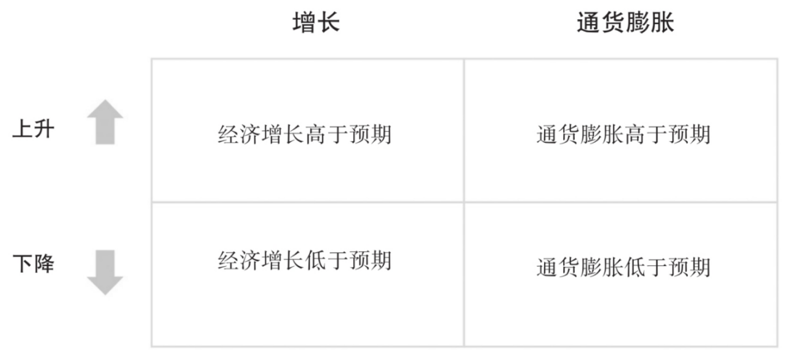

另外,达利欧还有一个理念,叫“每样东西都有自己的好季节”。他认为,只有四种情况能够推动资产的价格变化,一是通货膨胀,二是通货紧缩,三是经济增长率提高,四是经济增长率降低。这四种情况构成了四种不同的经济环境,也叫投资的四个季节,每个季节里面都会有表现得好的资产种类。我在这里贴了两张图,展示了不同季节的情况。

不过,你也不用着急去看这两幅图。即使你不看,也没有什么损失。因为达利欧说,即使我们了解了,也很难预测接下来会出现的是什么季节。所以,我们应该做的,是设计一种资产组合,无论在什么季节里,都能守护住我们的财富。这就是达利欧设计的我们刚才提到的那个配置思路的出发点。所以他也把这种配置叫做“全天候投资组合”,就是让我们的资产在每个季节、全天候都受到保护。

作者罗宾斯拿到达利欧的这个组合策略是在2014年,之后他回去测算了一下它的实战表现。结果表明,在1974—2013年这40年里,这个组合赚钱的年份超过85%,还有两年盈亏平衡,只有4年是亏损的,最大亏损是3.93%;40年平均下来,扣费后的年化收益率是9.88%。

还记得巴菲特的投资终极法则吗?第一条,不要亏钱;第二条,牢记第一条。达利欧设计的这个投资组合,背后的根本考量也正是这个。

除了达利欧、巴菲特以外,罗宾斯还采访了全球最大指数基金公司先锋集团创始人约翰·博格、全球最大袭击并购投资人卡尔·伊坎、美国最大证券经纪公司嘉信理财创始人施瓦布,还有被称为“20世纪最伟大投资人”的约翰·邓普顿爵士,等等。即使是投资圈里的精英,要见到这么多大师,也可能一辈子都无法实现,更不要说深入沟通了。所以,如果你感兴趣,我也很推荐你点击听书文稿末尾的电子书,读一读这本书里的第六部分。

好,现在,我们终于来到这个7步创造终身收入的最后一步了。前面六步,讲的都是小财,不是大财。而这最后一步才是关于财富的最大秘密。它叫“尽情享受,尽情分享”。

这一步的目的,是要提醒我们,对于每个人来说,最大的财富不是金钱,而是激情;感受到生命的激情,才是最大的财富。你活着不是为了钱,而是要用钱活得更幸福。

读这部分内容,你能充分感受到,作者罗宾斯作为一个“潜能激发专家”,他自己的内在激情,是非常高能量,也很诚挚的一章。

钱不能买来幸福,这个我们都知道。但另一方面,钱又确实能让我们更幸福。这两者并不矛盾,关键在于你怎么使用你的钱。

哈佛大学的两位教授,邓恩和诺顿,曾经写过一本书,叫《花钱带来的幸福感》。他们科学地证明了,有很多花钱方式可以提升我们的幸福感,其中最重要的是这么三个:

第一,投资于体验。比如去旅游,去学新的技能、新的知识,而不是囤积更多的财物。

第二,为你自己买时间。把那些你最讨厌、最畏惧的劳动外包出去,比如大扫除、修理马桶,等等。让金钱把你解脱出来,去追求那些你更爱做、回报更高的事情。

第三,这也是作者罗宾斯最强调的一点,就是投资于别人。书里列举了很多科学实验,它们发现,把钱给出去,能给人们带来真实的满足。这种好处不仅会延伸到主观上让你感觉更幸福,还会延伸到客观上让你的身体更健康。

丘吉尔说过:“我们靠我们得到的东西生存,我们靠我们给予的东西生活。”这就是作者罗宾斯认为的,财富最终的秘密——给予。研究表明,人们给自己买东西的时候,他们只能快乐几分钟,最多几个小时,但是如果他给别人买东西,即使买的是一份小小的礼物,这种给予的快乐至少会持续一整天,而且经常会持续好几天,甚至有时候持续好几个星期。而且,这种给予并不是仅限于给亲人、朋友;其实,帮助、给予陌生人,能更大地撬动我们的幸福杠杆。权威心理实验证实,把食物、金钱自愿给予陌生人,能带来的快乐程度,竟然比给予认识的人要高出十倍。罗宾斯讲到,很多我们熟悉的富豪,像卡内基、洛克菲勒、巴菲特、比尔·盖茨,等等,在积累了巨大财富之后都投身慈善事业,其实很大程度上就是因为他们意识到,给予所带来的幸福,才是我们能拥有的最大财富。

比如,钢铁大王卡内基,是典型的“用前半生给自己赚钱,用后半生给别人花钱”。他还写过一篇文章,叫《财富的福音》,描述自己人生观、财富观的彻底转变。这篇文章后来被扩展成了一本书,诺贝尔经济学奖得主席勒要求他所有的学生都必须好好读这本书。

但是,你可能会说:他们都那么有钱了,做慈善当然不心疼,我自己的日子还紧巴巴呢,哪有富余给别人。这里,我们可以看看作者自己的经历。他小的时候家里很穷,一家人经常饿肚子。11岁那年的感恩节,他推开门发现一篮子食物,是陌生人送来的,没有留下姓名。他非常感动。后来,他开始效仿这位好心的陌生人,给不认识的挨饿家庭提供餐食。钱不多的时候,一年资助2家,后来到4家,再到8家。而现在,他成立的基金会每年能够捐助5000万份餐食。另外,他写的几本书获得的所有利润,也会捐给慈善机构。在书里,他讲到,对于我们普通人来说,并不需要做出大额的捐赠,即使只是加入一些公益计划,捐一些零钱,帮助陌生人减少饥饿,减轻病痛,也是好的。

我最初完整地读这本书,是在今年年初。当时读完这最后一步之后,我在生活当中做出了三个很小的行动改变,一是加入了中国社会福利基金会的免费午餐计划,设置每个月自动打款捐赠一百块;二是定期约运动场地,请朋友一起运动;三是囤积了一些小零食、糖果,放在办公桌抽屉,还有挎包里,随时能拿出来分给别人。虽然只是三个非常微小的动作,但是这半年来,我的确感觉到,它们提升了我的生活幸福感。不管是来自身边人的感谢和笑容,还是公益项目汇报中发来的孩子们的就餐数据和图片,你会发现,它们都有治愈内心的力量。所以,我也决定,在以后的生活中,进行更多这样的尝试。

当然,给予并不仅是物质层面,也可以是给予你的时间、你的情绪、你的存在。把这些,多多给予你的家人、爱人、朋友。像这样温暖而鲜活的富足感,也是值得我们每个人更多地去创造的。

好,现在,我们总结一下这本书里提出的,如何7步创造终身收入。

第一步,多存钱;第二步,少上当;第三步,做规划。然后第四到六步,做配置,稳收入,学大师,可以一起完成。第七步,也是关于财富的最大秘密——尽情享受,尽情分享。

今天的最后,我想再给你读读书里的几句让我很受触动的话:

第一句:做投资理财这件事,要用一种适合自己的方式,必须能给自己带来心灵的平静。赚钱了,心却乱了,生活也乱了,那就不值了。

第二句:获得足够多财富的秘诀很简单——找到一条路,让自己能为他人做得更多,比其他人做得多,让自己变得更有价值。做得更多,给予更多,服务更多,你总有机会赚得更多。

第三句:人生并不仅是一趟冒险之旅,人生也是我们应该花时间去享受的幸福之旅。你可以同时找到探险和快乐,在那些你爱的人身上,在你孩子那跳动的眼神里……你到处都可以中大奖。

第四句:生命的意义不在于你得到什么,而在于你给予什么。最终,你得到的东西从来不会给你带来长久的快乐,但是你成为什么样的人,你奉献了什么,会给你带来长久的快乐。

恭喜你,又听完了一本书!

划重点

1、7步创造终身收入:第一步,多存钱;第二步,少上当;第三步,做规划。然后第四到六步,做配置,稳收入,学大师,可以一起完成。第七步,也是关于财富的最大秘密——尽情享受,尽情分享。

2、生命的意义不在于你得到什么,而在于你给予什么。最终,你得到的东西从来不会给你带来长久的快乐,但是你成为什么样的人,你奉献了什么,会给你带来长久的快乐。