《时代的期权》 董鸿英解读

《时代的期权》| 董鸿英解读

你好!欢迎你每天听本书。今天我要为你解读的书是《时代的期权》,它还有一个副标题,叫做“艺术与价值投资”。这是一本能带你从投资的角度,看懂艺术品市场逻辑的书。艺术品投资,距离大众可有点远,就算在资本市场上,也处于隐秘的一角。但是这本书很适合得到的同学,因为它有纯粹的商业认知,又充满艺术的趣味,你可以尝试打开它这扇窗,一窥艺术世界的资本江湖。

这本书给人的直观印象,和艺术品一样,价高,品位也高,它的定价相当地不一般。作为曾经的媒体人,我叹服这本书采用涂布纸和全彩印刷,这通常是用于杂志的品相。书中有上百幅中西方名家画作,呈现了一部商业视角下的艺术史。这部历史,太过戏剧性,不仅对于身处其中的人,比如画家、画商、收藏家,写满了他们的输赢和命运,而且也流露给局外人不少的谈资。比如,梵高、莫奈、雷诺阿等印象派大师曾长期处于生活的窘迫中,有时买颜料都不得不赊账,但是后来他们作品拍卖出的价钱,可以让一个人几辈子都花不完。上世纪初,毕加索卖出的一幅作品《拿花篮的女孩》,只够维持他一两个月的生活费,后来这幅画在2018年被收藏方洛克菲勒家族售出时,是1.15亿美元,这个数字是地球上大部分的人都不曾见过的财富。诸如此类的故事在艺术界一直在发生,正在发生,而且未来还将不断发生。

想想看,如果时间能穿越,你只需要去19世纪七十年代花个几十法郎买下梵高的《向日葵》,用几英镑买入莫奈的《印象·日出》,再捎上几幅雷诺阿的作品,然后穿越回现代,就能实现几代人的财务自由了。这当然只能是一种玩笑,时代是不能穿越的。但是,重点来了,如果有人能拥有跨时代的审美和判断力,在当时就买下了这些画作并留传到现在,那实际上就等同于拥有了穿越的能力,先知先觉地入局了价值金矿。今天我们就借助这本书,来真的聊聊这种假设。

为什么有的艺术家,作品在他死后与生前都同样籍籍无名,而有的艺术家,他的作品会随着时间实现其他投资品都难以企及的增值呢?艺术投资是有钱人的一场豪赌,还是其中遵循着某种规律?先说答案,是的,凡事皆有规律,艺术品市场有自身的价值逻辑,即使不懂艺术,但如果你懂得投资,也能理解其中要义。如果投资者也想在艺术品市场开辟一个新的头寸,从长期的时间维度,撬动艺术品增值所带来的投资回报,可以去读读原书。

这本书的作者在自序中说到,写这本书有一个不小的野心,就是想看看能不能把艺术放进价值投资的货架上。意思是指,在价值投资的对象中,有股票、指数基金、房地产、债券等,但是却还没有艺术。这本书有两位作者,一位叫方言,一位叫一民,他们是长期浸泡在艺术领域的收藏家和投资人,又都是芒格主义的信徒、艺术领域价值投资的实践者。他们常在拍卖会上举牌子,但前提都是对行业和标的的研究,这本书也算是两人对自身十几年来艺术投资这门“手艺活儿”的一次盘点。此外,值得一提的是,这本书的出版人施宏俊先生,也是芒格主义的布道者,《穷查理宝典》和《芒格之道》就是他引入中国的。

好,下面我们就来聊聊这本书的具体内容。这是一本直接把结论写在了书名上的书,书名叫《时代的期权》,作者想说:投资艺术品就是押注“时代的期权”。为什么这么说呢?我分几个问题来尝试带你进入作者的思想,第一个问题,艺术是怎么成为投资品的?第二个问题,艺术品为什么能卖出天价?第三个问题,价值投资理念在艺术品投资中为什么同样适用?

好,以上问题,在这本书中全是基于时间视角的,我们一路都会聊到艺术史,这部历史也贯穿着艺术的资本化之路。

艺术是社会文明的一面镜子,所以我们可以清晰地看到,艺术的发展与人类社会的进步是两相对应的。在不同的社会,艺术所扮演的角色大不一样。这样,我们就可以理出一条线,看出艺术的演变。就像书中说的,艺术在原始部落里,是祭司和神交流的图腾;在政教合一时代,是统治者教化百姓的媒介;在王权时代,是王公贵族们的雅好;而在资本主义时代,则成了商品货架上最昂贵的商品。在这个过程中,艺术家的身份也在变。从最初用尽一生的时间只为打磨一件玉器的奴隶,到帝国统治下的自由民工匠,再到献身于宗教艺术的虔诚信徒,后来成了王公贵族的座上宾,最后变成资本的合伙人。在今天的商业社会中,艺术家甚至被封神,成为艺术明星和IP。

作者有一个不一定全面,但很形象的概括,说艺术有过三段婚姻,分别是嫁给宗教、王权和资本。在第一段婚姻中,艺术侍奉神灵长达几千年,比如创造出神化造像、祭祀礼器等。随着神权的衰落,艺术步入了第二段婚姻,成为皇权和贵族的精神情人,它走出神庙和教堂,为世俗生活增添色彩。比如,巴洛克装饰风格的宫廷、有闲阶层的生活方式。当资产阶级崛起时,艺术开启了第三段婚姻,与资本结合,并且一改以往的附属姿态,突破传统的框架,发展出艺术的商品化,甚至是金融化。

艺术要成为投资品,它得有价格、可交易。艺术陪伴神灵的几千年里,不惜代价,不计成本,也没有价格,因为艺术的成本被分摊到了每一个社会成员的身上,相当于今天的公共事业支出。而到了王权时代,谁雇佣艺术家谁承担费用。上层人士开始自己供养艺术家,例如西方著名的美第奇家族,以一己之力支持了米开朗基罗、达·芬奇等众多文艺复兴巨匠。后来的新兴资产阶级也对艺术跃跃欲试,可他们没有皇族那么财大气粗,不能包养自己的艺术门客,于是对艺术品论件定制,甚至出现了拼单和团购的现象,比如大伙一起出钱让艺术家给他们画个群像。要知道那时候,寻常人想要留下自己的肖像也是一件奢侈的事情。

艺术消费一步步突破精英贵族这个小圈子,市场催生出画商这种新职业。他们游走于艺术家和顾客之间,除了买进卖出“中间商赚差价”,其实在艺术品市场的价值链条中,还扮演了很多至关重要的角色,例如对艺术品的批量收购、评估、陈列、展示,甚至是对未成名艺术家的早期天使投资。可以说,没有画商,艺术家靠自己卖画、等金主上门,周转效率低不说,还没人捧。艺术家与画商之间形成了紧密的联系,在艺术史上,这种联系还成就了不少佳话。就像在早期印象派的艰难起步中,画商就功不可没。例如画商保罗·杜朗-卢埃尔,他发掘了莫奈、德加、马奈等一大批后来大放异彩的年轻艺术家。还有深受印象派爱戴的“唐吉老爹”,一个美术用品杂货店主,梵高刚到巴黎学绘画那会儿,“唐吉老爹”把店里其他印象派画家的真迹借给他去临摹。梵高还从“唐吉老爹”店中出售的日本浮世绘版画中受到启发,运用到自己的绘画风格中,这些交往中的偶然性,共同成就了独一无二的梵高。“唐吉老爹”一辈子攒在手里的这些年轻人的作品,在他死后价值连城,他本人也成为艺术史上的一位经典人物。

艺术市场发展出画商这一步,是个重要的里程碑。后面的事情就一发而不可收了,处于艺术中间商这个位置的部分会加速扩张,尤其到了现当代。其中很重要的一点就是,与传统相比,什么是艺术,以及艺术创作的方式被颠覆了。

书中提到艺术史上一桩重要的事件,就是1917年立体主义绘画大师杜尚的作品《泉》的诞生。这件作品,名字听起来挺清新脱俗的,实际上呢,是杜尚有一天路过他家门口的五金店,突发奇想买了一只非常普通的陶瓷小便器,然后用笔在上面签了个落款,并为它取了个作品名,叫做《泉》。这件作品被杜尚送去了纽约独立艺术家协会参展。《泉》这样的作品,术语叫做“现成品艺术”,当时这哪看得懂,也难登大雅之堂,遭到了组委会的拒绝。后来,杜尚去世前三年,这件作品被纽约现代艺术博物馆收录为永久展品。如今,这只小便器成为聊现代艺术时绕不过去的一件作品。

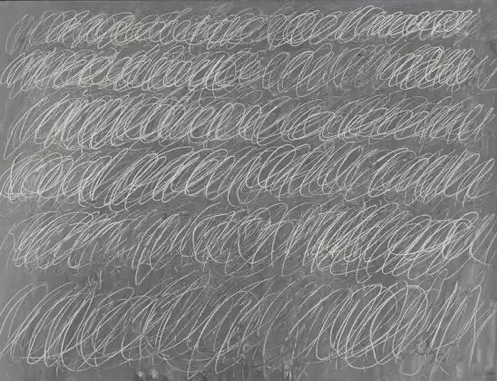

在现代艺术面前,很多人心中都会冒出同样的问题:到底什么是艺术?当艺术品都可以不需要绘画技巧时,是不是人人都可以搞艺术?2015年,苏富比秋拍会上,一幅名为《无题,纽约市》的抽象涂鸦拍出了一架全新波音737的价格。看过这幅画的人,都会以为自己也会画,因为它就是六行圈圈,我们接电话走神的时候都会画的那种。我把这幅画放在文稿中,你体会下。

艺术让人感到困惑,因为这里面的逻辑发生了变化,就像一些现代主义艺术家所相信的,艺术并不取决于创作本身的价值,而取决于作品被赋予的价值。这个时候,画商或说艺术经纪人的作用就越发突显了。有时艺术家还站在前台,但是他们已不是游戏的主角,背书人才是支撑整套逻辑的主体。

再举个例子,艺术史上还有一件标志性的作品,曾在大都会博物馆长期展出,叫做《在生者心中的肉身不朽》,听名字像是一座人物塑像,实际上呢,是一只巨大的玻璃箱子,里面是一条泡在福尔马林溶液中的死鲨鱼。这就是一条从渔商手中买来的普通鲨鱼,后来还因为腐烂破损而被更换了一条,但当它被框起来并命名为艺术品之后,作价1200万美元被卖给了收藏家。这一切外人看来有些荒诞,但它却说明了一个问题,艺术品的价格可以脱离艺术家的创作环节,而在中间环节产生。天价卖出鲨鱼这件“作品”的,是当代西方知名的艺术经纪人拉里,他曾说:“我能卖掉任何东西,伪劣品、次品、皮带扣子……反正只要能卖的就行。”对于艺术经纪人来说,他们所从事的工作,本质上是一门生意,成功取决于销售的天赋。如果看看“死鲨鱼”这件作品的背后,投资商、艺术家、艺术经纪人、策展人、博物馆,所有的参与方都赚到了名和利,这件作品我们甚至可以理解为一个资源整合项目。

现代艺术品之所以能够卖天出天价,必须强调的是它们的投资价值,这也就伴随着艺术从商品走向了金融衍生品。当代艺术,有时甚至是现代社会缔造出来的一种新的货币,其价格飙涨的背后,是其为新贵阶层量身定制的“财富压缩饼干”,它能轻松地把几栋大楼的资产压缩到一张画作上。很多时候,成功的交易与艺术品本身关系并不大,艺术评论家的意见也很少能影响艺术品市场。真正起作用的是一些更直观的东西,比如艺术家的名气、收藏家的看法、拍卖公司的声望、艺术展会的档次等。可以说,现代艺术品的市场供给是由这些因素,而不是艺术家决定的。既然是一种营销和投资策略,这些运作手法和华尔街的题材炒作并没有多大的不同,就连两者的浮夸风气也大体一致。当代艺术就像证券市场上的热门股,价格越高越受追棒,因为热度很容易被市场转化成一种“安全感”。

华尔街最不缺的就是营销天才,但真正的投资大师——巴菲特和芒格的成功,在于选择远离华尔街。在艺术品投资市场上,能赚到最大收益的,也往往不是营销戏法最多的投机主义者。拉长时间线来看,最成功的艺术投资者,往往是能够稳健地“押注大时代”的人,这也就是书名所说的“价值投资”。在令人费解的艺术品市场上,为什么价值投资才赚到了最多的钱,这一点,我们接下来在第二个部分中具体展开。

好,在第一个部分,我带你从远古到现代,一步步看到艺术是怎么成为投资品的。当艺术品金融化后,一个简单的概念是,你完全可以把书中反复出现的“艺术品”和“艺术家”这两个词,换成“股票”和“公司”来看待。与股权交易市场一样,艺术品市场也同样有“一级市场”和“二级市场”。艺术的一级市场指的是直接从艺术家那里购买作品,相当于是艺术品的首次销售。二级市场则是艺术品在收藏家之间流转。能够进入二级市场的艺术品,或者说能够出现在拍卖会上的艺术品,可谓凤毛麟角。对于一个艺术家来说,作品能登上拍卖会,相当于是企业“上市”了。

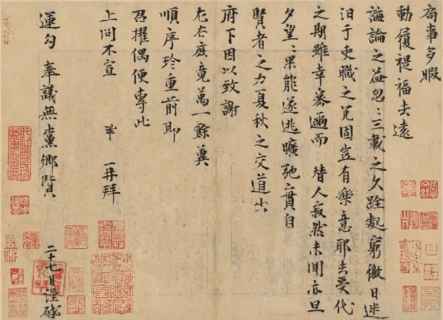

我们常常听说一幅作品动辄上亿的价格,就产生在这些“上市”的艺术投资品中。可惜的是,这些作品的作者多已作古,并不知道他们哪怕是随手一画的作品,在有一天能价值万金。例如,一千年前,唐宋八大家之一的曾巩在一张废弃的纸张背面,写了一封信,吐槽心中苦闷,这封书信传到今天,就是《局事帖》。2016年,《局事帖》创下2.07亿人民币的拍卖价格。曾巩是位文学家,并不以书法见长,这件作品的内容只有124个字,也并没有惊人的文采,就连行业内都很想知道,它为什么能卖那么贵。如果仅仅以艺术的标准来评判,我们经常会看到艺术价值高的作品不一定价高,价高的不一定艺术价值高,经济学中所谓的“理性人”假设在艺术领域也天然地不适用。如果用艺术理想或经济学理论都不能解释是什么构成了这些作品的价格,难道它们真的是因为炒作吗?

在你看不懂的市场里,是否存在一些规律,可以帮我们解释解释“艺术的价值”呢?对于本书作者来说,这也是个致命的问题:艺术品在得到了时间的加持后,为什么产生了巨大的溢价,这些巨大的溢价是从哪里跑出来的呢?通过对一百年来艺术品交易数据的研究,作者找出了一把钥匙,那就是这本书中的一个关键词,叫做“艺术的正外部性”。

正外部性有经济学解释,简单地说,就是某项经济行为能使他人或社会受益,而受益者无须支付报酬。比如政府花钱修公园、修公路,环境好了,交通方便了,受益的是路过的每一个人,增加的是社会公共福利。那么艺术的正外部性是指什么呢?举一个例子,假设有一天地球文明即将覆灭,人类幸存者将乘坐飞船天际移民,地球上的每个国家只能搭载三件东西:一幅画、一本书、一首歌。作者希望把票投给《千里江山图》《老子》和《高山流水》。因为很多中国人把这三者当作中华文明的标志和概括。就是说,这三部作品浓缩了数千年的中国文化,并且也是属于从古至今全体中国人的精神财富,它给予人的文化滋养是可以惠及每一个社会成员的。如果《千里江山图》要拍卖,你说多少钱,那价格指定会上天。艺术品的溢价是对它正外部效应的价值补偿,正外部性越大,溢价补偿就越高。

艺术的正外部性特征,恰恰是构成艺术品价值最重要的部分,也是一般人看不到的部分。艺术投资品的价值既体现在审美价值,也体现在流通价值上。审美价值受主观因素的影响,如果我们聊的是投资,那么我们就暂且不参与到对于“什么是美”这类无休止的讨论中,而是要寻找以客观维度为支撑的价值模型。艺术品的流通价值,也就是其金融属性,主要取决于正外部性,这个相对更客观。

为什么人们很难用一般规律来解释艺术品的价格,是因为正外部性的对价才是艺术品高溢价的来源。比如梵高的《星夜》无论是属于博物馆还是私人藏家,它都被全人类所熟知和欣赏,拥有超高级别的正外部性,它的价格自然我们无法想象。在艺术品市场上,正是因为某些作品的正外部性的成长,导致了它的价格被不断推高;反之,历史上曾经卖出高价的作品,正外部性的萎缩,也将使得它的价格走低。理解了艺术的正外部性,才能把握在艺术领域进行“价值投资”的关键。

如此一来,从价值投资的角度,考察艺术品的投资价值,一定程度上,可以换成考察艺术品“正外部性”大小这个问题。正外部性如何考察,这里面的门道又是什么呢?如果你知道为什么作者的这本书,初一看还以为是艺术史,就能理解“正外部性”的要点。艺术与“时代”有着深刻的联系,凡艺术投资者都需要熟读艺术史。那些具有显著正外部性的作品,无不是时代的产物。艺术品的价值受其所承载的时代信息的影响,被市场认可的伟大作品几乎都来自伟大的时代。在投资意义上,大繁荣、大动荡和大转折都是伟大的历史时代。例如中国魏晋之后的五胡入华、大唐之后的五代十国,文化艺术光辉灿烂,又比如西方的轴心时代、文艺复兴、工业革命,这些人类历史中的重大转折期,都会把文化艺术推向高峰。关注大时代,关注最能反映时代的艺术表达,是分辨和寻找伟大艺术作品的重要方法。

举个离我们最近的例子,在中国当代艺术史上,有一个重要的时期就是上世纪80年代兴起的“85新潮”,“85新潮”的背后,是中国由封闭到开放的时代大转折。这一时期的中国艺术找到了不同于传统的表达手法,涌现出融合了西方却在精神内核上又无比中国的艺术作品。这个时期的代表作,比如我们熟悉的方力钧的“光头”系列、曾梵志的“面具”系列、岳敏君的“笑脸”系列,还有张晓刚的“大家庭”系列,在仅仅过了二三十年后,它们的价值增值比成功的股票、房产或基金投资还要高出很多倍。下注“85新潮”艺术家的两位主要国际藏家,乌利·希克和尤伦斯,买下了数千幅这一时期的作品,几乎成为完整收藏了中国当代艺术的人,时代也给予了他们超高的回报。比如,2002年被尤伦斯以10万元人民币买下的曾梵志的作品《最后的晚餐》,在2013年以1.8亿港元拍出。你可能也去过北京的798,其中的尤伦斯当代艺术中心就是尤伦斯夫妇所创建,从艺术投资的角度来说,尤伦斯是中国当代艺术的主要受益人之一。

“正外部性”的核心是围绕“时代”二字的,艺术的可贵之处就在于它参与记录了时代。比如法国名画《自由引导人民》,记录了法国七月革命这场大时代中的大事件,给予后来的仁人志士以自由精神的启发,甚至成为法兰西精神的象征。我认为,理解“正外部性”这个概念时,我们可以把它作为一种社会共识,说到底,艺术就在于人类创造虚构观念的能力,正外部性越高的作品,它所凝聚的共识也越大。

既然是共识,这里面就会存在价值的错位。比如,在艺术史上,往往伟大的艺术家在他们创作最为灿烂的时候,却也正是被官方和主流嘲笑得最刻薄的时候,因为他们超前于社会的共识。同时,几乎每个时代,都有被权威和舆论捧得神乎其神的艺术家,而这往往又是给这些家伙的历史地位宣判了死刑。因为他们的作品已经不真实地反映时代,甚至是时代的倒退。比如19世纪曾红极一时的法国学院派大画家卡巴内尔,你可能从没有听说过这个名字。

艺术投资的本质,是下注艺术家未来在人类艺术史中的最终地位。只有最伟大的艺术家,以及最伟大的艺术家一生中最好的作品,才是投资回报率最高的投资标的。可以说,艺术投资是对时代的押注,投资艺术品就是在买进“时代的期权”,也就是支付在未来某个时间点,以未来的价格进行兑现的权利金。在价值投资者眼里,热闹的股票市场上值得投资的好公司非常稀缺,艺术市场也一样,值得投资的艺术家在每一个百年里,也不过几人而已,他们一生中最好的作品也不过几幅而已。

好,在第二个部分中,我们通过“艺术的正外部性”和“时代的期权”这两个关键概念来讨论了艺术品的天价从哪里来。最后,我们再来聊聊,价值投资的理念在艺术品投资中为什么同样适用?

前面我们说,可以把“艺术品”和“艺术家”这两个词,换成“股票”和“公司”来看待。价值投资的理念告诉我们,要关注投资标的的真实价值,要选出好公司、好股票,再长期持有。换在艺术投资领域,就是要寻找各个时代最伟大的艺术家,以及他们一生中最好的作品,再长期持有。

艺术的价值投资,简言之,核心在于我们如何看待“伟大的作品”。1863年,在巴黎的年度沙龙大展上,马奈的作品《草地上的午餐》落选了。这幅今天被法国人供奉在奥赛博物馆最重要的位置上,被后世画家尊为神品的作品,在当年却引发了全社会的嘲笑和批判。因为马奈的时代,绘画的题材主要还是围绕着历史事件、宗教故事和英雄人物展开,而马奈所描绘的生活方式图景无疑冲破了艺术固有的形式,使艺术成为现实世界的见证者。

艺术史上,又有多少曾经像弃婴一样堆在跳蚤市场上的作品,今天被收藏家和博物馆奉若珍宝。很多时候,一件艺术作品具备正外部性的潜力,却还没有得到社会认可的时候,投资可以获得最大的安全边际。伟大的艺术家往往生长于市场主流认可的名单之外。那些已经取得辉煌的艺术成就,却还默默无闻的艺术家,才是大金矿。可问题是,极少有人能在艺术家和艺术作品被低估或误判的时候,精准地买入。就像在股票市场上一样,价值投资常常也是艺术品市场上的逆行者,想要做一位艺术领域的价值投资者,也难免会与寂寞相伴。

辨别一家上市公司是好是坏,得回到这家公司的业务,去掉财报的修饰,同理,观察一位艺术家的作品,需要去了解他最真实的才华和品性。有人说,艺术是一个只接受天才和苦行僧的职业。像毕加索和安迪·沃霍尔那样,能够在世时就取得名利,且还能保持创造力的,在历史上也没有几个。而更多的艺术明星因为背叛了艺术信念,最终销声匿迹、归于无名。即使每个时代的社会意识不同,但艺术的原则是相通的,真实的价值取决于艺术家对永恒崇高的艺术价值的追求。伟大的艺术家,他们的艺术是真实的、真诚的、时代的,押注伟大的艺术家,在时间的加持下,才能获得稳健且可观的投资回报。

这里面需要用到的心法,得到同学并不陌生,那就是我们在得到听书中多次解读过的巴菲特和芒格的投资理念,例如《穷查理宝典》《巴菲特之道》和《芒格之道》等。这本书中将价值投资理论阐述为“四梁八柱”,即价值投资的四大思想框架和八项行为规范,例如长期持有、独立思考、多元思维和敬畏常识等。将这些理论放在艺术投资市场,用于认清艺术品的真实价值同样有效。

只要是用来交易的东西,都存在真实价值在背后支撑,也都存在某一时期价格与价值的背离。投资大师格雷厄姆说“价值会被市场低估”,对于艺术领域的价值投资者来说,则是要去挖掘“被时代委屈了的艺术家”。如果我们不能比市场更准确地评估艺术家和作品的真实价值,就不应该参与这场游戏。

好,《时代的期权》这本书我想和你分享的精华内容,就聊到这里,小结一下。

艺术市场从古到今都受到外部因素的干预,与社会、经济存在着复杂的共生关系。要把握艺术品的真实价值,比掌握其他商品的价值要显得更加困难。艺术品的超高溢价,仅仅用市场热情或资本豪赌都不足以解释。而一条有迹可循的价值法则就来自于艺术的“正外部性”特征,艺术品的增值来自其正外部性的成长。而正外部性与时代紧密相关,艺术品是否有力地承载了时代信息,决定了它的价值。因此,投资艺术品真正的逻辑,就是下注艺术家在人类艺术史中的最终地位。

这是一本内容丰富的艺术投资入门书,它除了在严肃认真地建构理论,也会嬉笑着和我们分享圈内趣闻。在绚烂的艺术世界里,存在着多数人未曾了解过的可能,那就是艺术品可以成为非常高效的投资工具,甚至是押注大时代的期权。价值投资,赚的是认知的钱和时间的复利,它带我们从另一种视角看到艺术的本质。虽然艺术品市场也像华尔街一样充满躁郁和癫狂,但最惊人的回报仍然是来自时代的馈赠。艺术是人类心灵的表达,它在时间的洗礼中,终将褪去炒作和虚假。

就像作者写道:艺术是真诚的孩子,是流行的敌人,是权贵的诤友,是思想的母亲——它的价值,来自人类最高贵的创造。

好,今天这本书,就为你解读到这里。你可以点击音频下方的“文稿”,查收我们为你准备的全文和脑图。你还可以点击“红包分享”按钮,把这个音频免费分享给你的朋友。

恭喜你,又听完了一本书。

划重点

-

艺术品的价值受其所承载的时代信息的影响,被市场认可的伟大作品几乎都来自伟大的时代。

-

投资艺术品真正的逻辑,就是下注艺术家在人类艺术史中的最终地位。

-

艺术品可以成为非常高效的投资工具,甚至是押注大时代的期权。

4.虽然艺术品市场也像华尔街一样充满躁郁和癫狂,但最惊人的回报仍然是来自时代的馈赠。