《投资家的思维导图》 哈希解读

《投资家的思维导图》| 哈希解读

你好,欢迎每天听本书,我是哈希。今天我要为你解读的书是《投资家的思维导图》,副标题是“捕捉十年十倍的投资机会”。

一听这个名字,你就知道,这是一本讲投资思维的书。书里把资本市场比作变幻莫测的海洋,而身处资本市场的机构投资人或个人投资者,就像是出海捕鱼的渔民。渔民不仅要在海上的惊涛骇浪里生存下来,还要尽力找到最大的鱼群。

在这个过程中,经验无疑是重要的。那些经验丰富的渔民,知道大鱼出没的地方,知道鱼群活动的规律,收获肯定是更大的;但那些没有经验的渔民,即使频频撒网,最终也可能一无所获。

而这本《投资家的思维导图》,就可以看作是一位经验丰富的“老渔民”,为资本市场的参与者们绘制的“出海地图”。即使是对投资不感兴趣的人,也能从这张“出海地图”里获得启发。毕竟,我们都知道,资本是聪明的,顺着资本的流向,你能看到市场中那些价值成长最快的地方,看到经济的起伏脉络。可以说,理解了投资家脑中的思维导图,也就理解了我们身处的这个经济社会的价值版图。

本书作者叫姜昧军,是一位同时具备理论背景和实践经验的资深金融人士。他在北京大学光华管理学院获得本科和硕士学位,毕业后专注资本市场投资,到现在已经有二十余年,曾经担任过寿险公司总经理、证券公司总裁及董事长等职务,长期管理着超过千亿规模的资金。

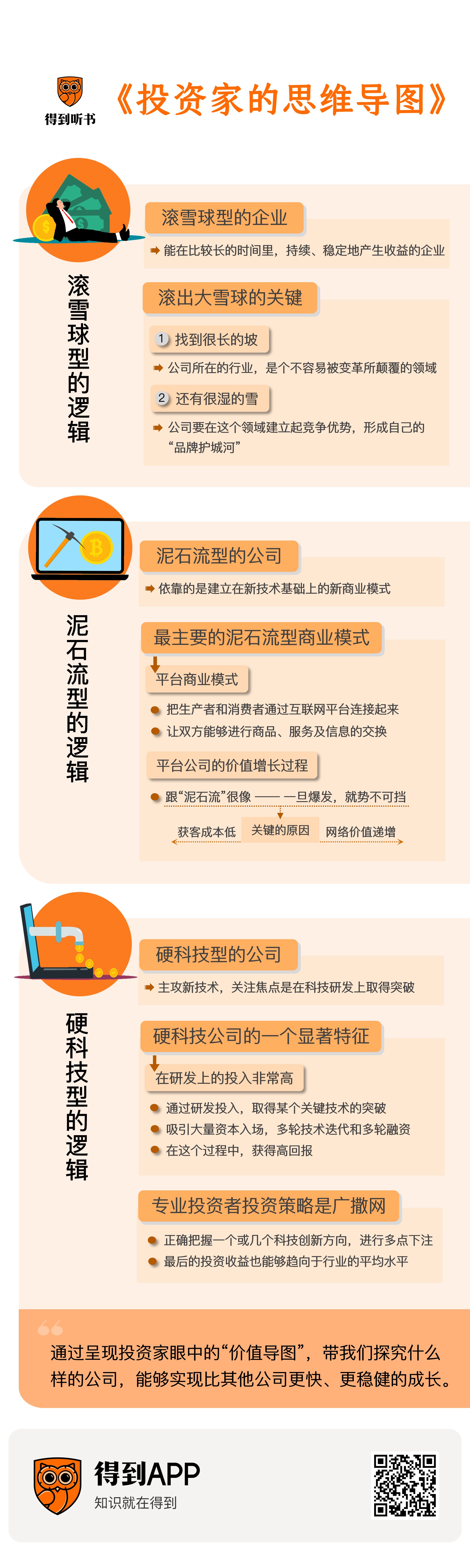

在这本书里,作者和他的团队研究了从2011年到2021年这十年间,美国和中国资本市场里股价涨幅超过十倍的公司,并去探索了它们背后的价值增长逻辑。通过分析,他们发现,这些十年涨十倍的公司,基本没有是靠投机炒作涨起来的。它们的背后都有着坚实的价值增长逻辑,可以概括为四种,分别是滚雪球、泥石流、高周期和硬科技。

其中,高周期这一类型公司的价值走势,主要是受宏观经济环境的影响;而想要比较准确地判断出宏观环境的变化趋势,以及这些变化会怎样影响周期性行业的发展,需要多年的细致观察和亲身体验。这对于大多数人来说,是很难的。因此,我们今天把关注的重点放在剩下的三类上,也就是滚雪球、泥石流和硬科技。

接下来,我会分别为你讲述,根据作者的研究,这三类公司的价值增长逻辑是什么,为什么在它们当中,容易出现“十年涨十倍”的大鱼。

(注:本文仅分享本书作者看待公司价值成长的思路,不构成投资建议;投资有风险,入市需谨慎。)

第一类公司叫“滚雪球”。我们知道,最早把这个概念带火的人是股神巴菲特。他认为,滚雪球类型的企业是那种能够在比较长的时间里,持续、稳定地产生收益的企业。

比如,巴菲特从1988年就重仓入股,一直持有到现在的公司可口可乐,就是滚雪球型公司的典型代表。

根据资本市场的数据,可口可乐从2010年8月到2021年3月这十年左右的时间里,涨幅在280%左右,略高于标普500指数的涨幅。但如果我们看更长期的数据,会发现,从1986年3月到2021年3月这35年间,可口可乐的股价涨了整整33倍,简单平均来看,差不多一年涨一倍,远远高于同期标普500指数16倍的涨幅。而在这35年的历史中,能够一直保持这样高的投资回报的公司可以说是凤毛麟角。

巴菲特认为,投资这类滚雪球型的公司,最开始的时候,雪球可能很小,但是只要往下滚的时间长、粘住的雪花多,雪球最后就会变得很大。而想要滚出一个很大的雪球,关键就在于要找到很长的坡,还有很湿的雪。

对于这个观点,这本书结合中国市场的情况,给出了更为细致的解读。

首先,很长的坡,意味着,这家公司所在的行业,是一个不容易被变革所颠覆的领域;而很湿的雪,意味着,这家公司要在这个领域建立起竞争优势,形成自己的“品牌护城河”。

听着可能有点抽象,咱们下面举例来说。

先说一个反例吧。作者认为,一般在科技产业里,就不太容易出现能“滚雪球”的公司。

主要是因为,科技产业里非常容易出现颠覆式的技术迭代。这里说的“颠覆式”,意思是它会从根本上改变人们的消费习惯。像智能手机发展到一定程度之后,没有多少人还会再去用以前的BP机,也就是寻呼机,这样的技术迭代就是颠覆式的。现在,很多芯片、手机,可能一年就出一个新款,老款很多时候就会被淘汰。像这样的例子还有很多。总体来看,科技公司身处的竞争环境是非常不确定的,如果想要采取以不变应万变的产品战略,是很容易被后来者击倒的。

那么,什么样的产业比较容易出现“滚雪球”型公司呢?作者认为,目前在中国,符合“滚雪球”标准的公司,大多出现在消费品行业里。这里说的消费品,主要是指跟居民日常吃穿用度紧密相关的那些物品,比如食品、饮料、衣服、文具等等。

咱们平时也能观察到,跟科技行业不同,消费品行业本身不太容易出现颠覆式的技术迭代。比如牛奶、面粉、食用油这些食品,还有眼镜、钢笔、卫生纸这些生活用品,它们当中的每一种,都对应的是人们的一种基本的消费需求,它们不会、也不需要像手机、电脑等科技产品那样,频繁地更新迭代。所以,像这样的,对应着人们日常吃穿用度的基本需求的赛道,就是我们之前说的那种“很长的坡”。而且,在中国经济快速增长的背景下,面对14亿居民的需求,吃穿用度这些日常生活的小事,就不再是小事情,而是一个巨大的市场。

那么在消费行业里,“很湿的雪”指的是什么呢?作者认为,中国消费行业目前细分市场众多,而在每一个细分市场里,如果能够成为头部企业,就相当于给自己的未来铺上了湿润的雪。

为什么呢?这是由居民的消费习惯决定的。由于居民一般都不具备对产品细节做专业检验的能力,所以他们在购买日常消费品的时候,会更看重品牌,更愿意购买那些头部品牌的产品,这会让他们感觉更放心。所以,当一个品牌成为细分赛道的头部的时候,它吸引来的消费者就会越来越多,这些消费者就像雪花一样,能帮企业的雪球越滚越大。

作者观察数据发现,近些年,消费行业的头部效应越来越明显。比如,像酒、酱油等行业,整体规模增长并不快,但是其中头部企业的规模增长很快,整个行业展现出一种向头部集中的趋势,而且这种趋势近年来还在加强。

所以,总结来说,作者认为,在中国,那些滚雪球类型的公司,通常出现在消费品细分赛道的头部企业当中。 当然,这种现象并不是中国独有的,像巴菲特从1988年就重仓入股,一直持有到现在的滚雪球型公司可口可乐,也是在消费品的细分行业里,头部企业的典型代表。

不过,近些年在中国消费品行业中,还出现了一种值得关注的新趋势,那就是,出现了“建立在新基础设施上的新消费”。这里说的“新基础设施”,不仅是指更完善的交通体系,也是指,以移动互联网技术为支撑的、新的通信和交易体系。

新基础设施孕育了新的物流方式,比如冷链、闪送,还有把商品存储在距离用户的小区周边的前置仓就近发货,等等,这就使得很多需要保鲜的、即买即用的消费品,比如冰鲜鱼生、即食燕窝、甜品冰品等等,能摆脱一定程度的时空约束,接触到更广阔的客群。除此之外,新基础设施也孕育出了新的消费设施,包括互联网电商、移动支付、社交平台,等等,它们使得产品口碑的传播更快,也使得一些像盲盒、高颜值小家电等等情绪价值高、社交属性强的产品可以迅速火遍全网。

这些新基础设施的出现,使得消费行业中的“品牌护城河”不再像以前那样难以攻破,也让很多新兴的消费品牌能够在短时间内斩获大量用户,跻身行业头部。

而接下来我们要说的,泥石流类型的公司,也需要以新基础设施作为支撑条件。不过,新基础设施在滚雪球和泥石流这两种公司身上,发挥作用的方式是不同的。对于滚雪球型公司来说,如果能利用好新基础设施,可以加速雪球变大的速度,这就是我们前面说过的;而对于泥石流型公司来说,它只有依靠新基础设施,才能让自己成为一股“泥石流”。因为,这类公司最突出的特点,就是拥有建立在新基础设施上的新商业模式。接下来,我们展开说一说。

书中提到的,最主要的泥石流型商业模式,就是平台商业模式。

说起平台,我们应该都不陌生。像谷歌、百度等搜索引擎,苹果、安卓这类开源的手机操作系统,微信、QQ等通讯平台,微博、脸书等社交平台,抖音、快手等内容平台,滴滴、淘宝、美团等生活服务类平台……都属于平台型商业模式。从本质上看,这种商业模式就是把生产者和消费者通过互联网平台连接起来,让双方能够进行商品、服务及信息的交换。

比如苹果公司,它不是仅仅单纯地制造手机的硬件和软件,而是以手机为载体搭建平台。你看,通过iOS系统、iTunes,还有应用商店,苹果手机把各种软件的开发者和用户连接了起来,给他们提供了一个直接交易的空间。还有谷歌开发的安卓系统,也是同样的道理。

除了苹果和谷歌以外,我们平时还能看到许多平台,它们虽然所处行业不同,但商业模式都是一样的。比如,亚马逊、淘宝、eBay等购物网站,是实现了商品销售者和购买者的连接;滴滴等线上打车软件,实现了乘客和司机的连接;爱彼迎等短租平台,实现了房主和房客之间的连接;YouTube、抖音等视频平台,实现了内容的生产者和消费者之间的连接,等等。这类商业模式,就是平台。

根据作者收集到的数据,从2011年到2021年这十年里,美股市场里很多涨了5-10倍的股票,都是依靠平台型商业模式成长起来的,主要有亚马逊、奈飞、苹果、谷歌,等等,这些名字我们都很熟悉了。比如,谷歌的股价在2011年3月9日是295美元,而2021年3月9日的收盘价达到了2040美元,十年涨幅达到5.9倍,其间最高价为2145美元,是原来股价的7.27倍。

作者认为,平台公司的价值增长过程,跟“泥石流”很像——一旦爆发,就势不可挡。

比如,平台诞生之后的用户增长速度,比传统企业要快得多。对于传统产业来说,要积累上亿的用户,可能需要十几年甚至几十年,但是对于平台企业,可能只需要一两年的时间,甚至更短。像快手的用户从0到1亿只用了两年,微信是433天,抖音速度更快,基本一年搞定。

而平台价值的增长,跟用户增长的趋势基本是一致的,很难区分从零到一和从一到一亿的过程,价值爆发往往发生在极短时间内。比如苹果从创业到上市三年,估值就直接从1000万美元到10亿美元,然后就开启了从十亿到两万亿美元的征途,亚马逊上市也是如此;还有拼多多,2015年成立,2018年就正式登陆美国资本市场,市值达到240亿美元,2020年市值进一步突破千亿。诸如此类的例子还有很多。

那么,平台型公司为什么能拥有这样“泥石流”般的价值增长过程呢?

从书里我们可以总结出两个关键的原因,一是获客成本低,二是网络价值递增。

首先,比起传统企业,互联网企业获得客户的成本,要相对低。这离不开互联网时代,信息的快速传播。这让企业可以摆脱地域时空的限制,以远低于传统门店、线下广告的成本,让自己的产品信息触达用户,有时候只需要几句爆款文案,或者几个网络大v的宣传,就能在互联网上火一把,这就大大降低了获得用户的成本。这是这个时代的企业普遍能享受到的技术红利。

再说第二个原因,“网络价值递增”。它的意思是,一个人从其他人对平台的使用中得到的价值,会随着平台网络的拓展而增长。

比如说,对于“大众点评”这种平台来说,如果它上面只有很少的商户评价,那就很难吸引用户过来;而平台上的商户评价越多,就越能吸引更多的人来使用这个平台,也就进一步会发布更多评价,更多评价能吸引更多人来看,而点击量、用户数的增加,又进一步吸引更多商家入驻……就这样,形成一种正向循环,促进“大众点评”收入增长。

这背后体现的,就是“网络价值递增”。

除了“大众点评”这类评价类平台以外,像线上打车平台、线上购物平台,等等,也都符合“网络价值递增”的逻辑。比如,对于滴滴来说,平台用户越多,愿意入驻的司机就越多;司机越多,乘客就能更快地被司机接上,因此会更愿意使用这个平台。结果就是交易单数更多,收入也更多。

好,到这里我们就说完了,平台的“获客成本低”,还有“网络价值递增”背后的逻辑。而如果把它们组合起来,你会发现,它们意味着,随着平台扩张,它的收入增加速度会远高于成本增加速度,从而带来平台利润的指数式增长。这就是为什么,平台型公司能拥有“泥石流”般的价值增长过程。

但是,这种现象的另一面是,如果你的平台没有多少用户,不仅低成本扩张这个优势发挥不出来,更无法获得足够的收入。在我看到的一些专门讲平台商业模式的书里,有人会把平台的成长路径概括为“要么做大,要么回家”。意思就是,打造一个小的平台企业是没有意义的,平台商业模式的真正力量得在它规模非常大的时候才能显现出来。并且,由于扩张给平台带来的是利润的指数式增长,那么就意味着,一个大平台所能创造的利润,可能远大于两个中等体量平台的利润总和。因此不管是从企业自身的角度,还是从市场这只“看不见的手”的角度,平台竞争都会走向“赢家通吃”这条道路。

也正因为如此,当平台型公司进入到某些行业的时候,就像从山上奔涌而下的泥石流,会彻底改变这条赛道原本的地貌,改变原本的竞争格局。这也是作者把平台型商业模式比作泥石流的另一层重要含义。

好,到这里,我们已经说完了“滚雪球”和“泥石流”这两种类型的公司,接下来的第三类,叫“硬科技”。

刚才说的,泥石流型的公司,依靠的是建立在新技术基础上的新商业模式,而硬科技型的公司,主攻的则是新技术。它们关注的焦点是,怎么在科技研发上取得突破,而不是技术应用或商业模式。

硬科技公司的一个显著特征就是,在研发上的投入非常高。我看到过一份资料,说的是2019年的时候,有研究机构根据3088家A股上市公司的年度财务报告,评选出了一个“上市公司研发力度百强榜”。榜上是A股市场里研发费用占营业收入的比重最高的100家公司。我看了一下,里面的绝大部分公司,都来自计算机、电子或者医药生物行业。这也是孕育硬科技公司的三个最主要的行业,像一些从事AI、5G、芯片、新药开发等常见的科技类业务的公司,都属于这三个行业。

在这个“研发力度百强榜”里,这些公司2018年的研发费用占营业收入的比重平均是17%;作为对比,整个A股市场的平均水平是2%;可以看到,相差很大。在这个榜单上排前三名的公司,研发投入占营收的比重分别是55%、48%、43%,也就是将近一半。这也印证了我们前面提到的,硬科技公司在研发上的高投入。

而如果一家公司能够通过研发投入,取得某个关键技术的突破,就会吸引大量资本入场,然后,经过多轮技术迭代和多轮融资,等到新产品问世并投入商业应用,随之而来的可能是整个行业的升级。而在这个过程中,引领行业升级的硬科技公司获得的回报,可能是研发投入的上百倍,上千倍,甚至上万倍。

但是,技术创新有着高度的不确定性,所以,硬科技对于大部分投资人来说,是门槛比较高的一类投资,风险也比较高。作者提醒我们,如果想要投资硬科技公司,自身最好要有一定的技术背景知识作为支撑,否则,可能会陷入技术的海洋中,很难做好投资判断。

在现实中,我们也确实能看到很多这方面的教训。比如,2000年在中美乃至全球出现的“科技股泡沫”,让很多投资人付出了惨痛的代价。当泡沫崩溃,很多当年的科技“大牛股”,比如亚马逊、思科、雅虎,等等,都出现了急剧的下跌,普遍跌幅在九成以上。而之所以会形成这样的泡沫,正是因为在当时,很多投资人对互联网概念股过于乐观,再加上市场中的“羊群效应”,所以大家一拥而上,把互联网公司的估值推得高过了头,这才造成了泡沫的出现。

在当时损失惨重的人群里,不光有业余投资者,也有判断失误的专业投资人。不过,专业投资者们一般在进入硬科技领域之前,就已经做好了心理准备,知道大部分的押注都可能会失败,成功的只是少数。同时,他们也清楚,只要成功一次,就能取得超常回报,足以抵消失败带来的损失。所以,拥有比较多本金的专业投资者们,会通过分散投资的方式,来提升整体赢利的概率。

在书里,作者以一些过往投资业绩比较突出的企业或投资人为例,列举了他们正在持续关注的科技领域。

比如,总部位于美国的方舟投资的创始人凯瑟琳·伍德,正在关注电动汽车、AI自动化、深度学习、流媒体、3D打印、数字钱包,还有下一代DNA测序,以及生物技术研发效能。

邦德资本合伙人,前摩根士丹利首席分析师玛丽·米克尔重点关注的是新冠疫情影响下的科技发展趋势,包括云办公、企业数字化转型、科技+医疗等等。

再说咱们国内的公司。腾讯重点关注的领域有两个,一是人工智能,尤其是人工智能技术支持下的智慧医疗;二是移动互联网的升级版——“全真互联网”。马化腾认为,在“全真互联网”时代,线上线下会逐步一体化、实体和电子会逐渐相融合,信息接触、人机交互的模式会发生更丰富的变化。

华为重点关注的两个领域,一个也是人工智能,而另一个是新能源。围绕着这两个主题,他们提出了未来十年的九大挑战和研究方向,包括5.5G移动通信网络、超级算力、产业互联、智慧能源互联网,等等。这些概念咱们今天先不细说了。

在原书的第十三章里,作者比较完整地列出了这些企业和投资人的关注清单,如果你感兴趣的话,可以点开文稿末尾的电子书,做进一步的了解。

说回到咱们的今天主题,通过刚才概括性的描述,我们已经能感受到,像人工智能、智慧医疗、新能源这些领域,是目前众多专业投资者正在共同关注的。之前我们提到,专业投资者们的硬科技投资策略是广撒网,那么显然,这些领域就是他们认为浪大鱼大、值得撒网的地方。

作者认为,成功的科技公司投资人,往往具备对未来世界发展趋势的敏锐感知力和预判力。不光是对大方向的判断,更重要的是把握住大方向里的细微机会。而他们所获得的超额收益,则正是市场对于他们的这种未来感知力的回报。

当然,对于大多数投资人来说,可能很难在早期阶段就识别出哪家公司是隐藏的金矿。不过好在,从投资实践来看,正确把握一个或几个科技创新方向,然后进行多点下注,最后的投资收益也能够趋向于行业的平均水平。从科技行业的整体回报率来看,无论是中国还是美国,最近十年资本市场的投资收益率都高于市场的平均水平。

在书里,作者还介绍了一些专业投资人在用的、用来筛选硬科技公司里“种子选手”的量化策略,比如“智能贝塔”,还有GARP策略。今天时间有限,我们就不具体展开了。

好,到这里我们就讲完了滚雪球、泥石流和硬科技这三类公司的价值增长逻辑,以及为什么在它们当中,容易出现“十年涨十倍”的大鱼:“滚雪球”型是因为行业不易被变革颠覆,有“品牌护城河”;“泥石流”型是因为扩张成本低,和网络价值递增;而“硬科技”通过研发高投入,取得某个关键技术的突破,获得高收益。

在听的过程中,你应该已经发现了,虽然这本书的研究切入点是股价的“十年涨十倍”,但整本书探讨的重点其实并不在股价的涨跌,也不是在指导我们要买什么股票;作者希望的,是给我们呈现出一幅投资家眼中的“价值导图”,带我们去探究,什么样的公司,能够实现比其他公司更快、更稳健的成长。这其实也跟作者本人的投资理念有关。他认为,用投机的心态去做投资是没法长久的,做投资要有实业心态,也就是说,要长期跟优秀上市公司共成长。

你可能会说,这不就是巴菲特常说的“价值投资”嘛。的确,作者的这套投资心法,底层逻辑依然是价值投资,也就是“华尔街教父”格雷厄姆倡导的,买股票就是买公司。但是,他比巴菲特的投资思路更加丰富。

巴菲特的投资思路,主要是我们前面说过的,滚雪球。他还说过:“投资的决定可以用六个字来概括,那就是简单、传统、容易。”所以长久以来,巴菲特的持仓大多是美国的金融股和传统股票;他唯一重仓的科技公司是苹果,但并不是因为看好苹果的科技实力,而是看好它良好的管理和丰厚的现金流。所以可以说,巴菲特是把苹果作为传统的消费品公司来持有的。

有一本专门讲价值投资模式的书,叫《巴芒演义》,听书也为你解读过,里面指出一个事实,那就是,在金融危机之后的十年里,巴菲特的收益不仅跑输了标普500指数,更明显跑输了NASDAQ指数。

再结合今天这本书里的内容,我们或许能够意识到一点,那就是,在当下这个瞬息万变的时代,想要捕捉十年十倍的投资机会,其实对我们提出了更高的要求。除了价值投资一贯倡导的,“做时间的朋友”的耐力之外,还要有“跟时间赛跑”的体力,有“穿透时间周期”的眼力。这样,才能在资本的海洋中,识别出“滚雪球”“泥石流”“硬科技”这些最具价值增长潜力的鱼儿。

以上就是这本书的精华内容,你可以点击音频下方的“文稿”,查收我们为你准备的全文和脑图。你还可以点击“红包分享”按钮,把这个音频免费分享给你的朋友。

恭喜你,又听完了一本书。

划重点

在当下这个瞬息万变的时代,想要捕捉十年十倍的投资机会,其实对我们提出了更高的要求。除了价值投资一贯倡导的,“做时间的朋友”的耐力之外,还要有“跟时间赛跑”的体力,有“穿透时间周期”的眼力。