《适应性市场》 钱言解读

《适应性市场》|钱言解读

关于作者

本书作者罗闻全,是美国麻省理工学院(MIT)斯隆管理学院金融学教授,对冲基金Alpha Simplex Group的创立者兼合伙人。他的贡献包括:1988年提出方差比检验,并实证了股价即便对于广义的随机游走假设也是不满足的;他指出金融学中的经典教条——有效市场假说是不成立的,并提出适应性市场假说,被视为生物金融学的开创者。

关于本书

经济学中一直有个巨大的争论:主流经济学认为投资者是理性和有效率的,行为经济学却认为人是非理性和低效率的。所以对投资管理和金融管制,各方有不同的看法。这本书通过“适应性市场”的概念,对理性和非理性的经济学观点进行整合,把它们统一在更高的解释框架内,得出更完整的结论。

核心内容

第一,为什么说理性和非理性都不能概括人的行为特征,所以需要“适应性市场”的观点;第二,“适应性市场”的核心观点究竟是什么;第三,在“适应性市场”的视角下,个人在市场中能不能找到特殊的投资机会,获得更高的收益。听完后你会知道,在不断进化的世界上,我们应该以怎样的心态去面对市场,及适应社会。

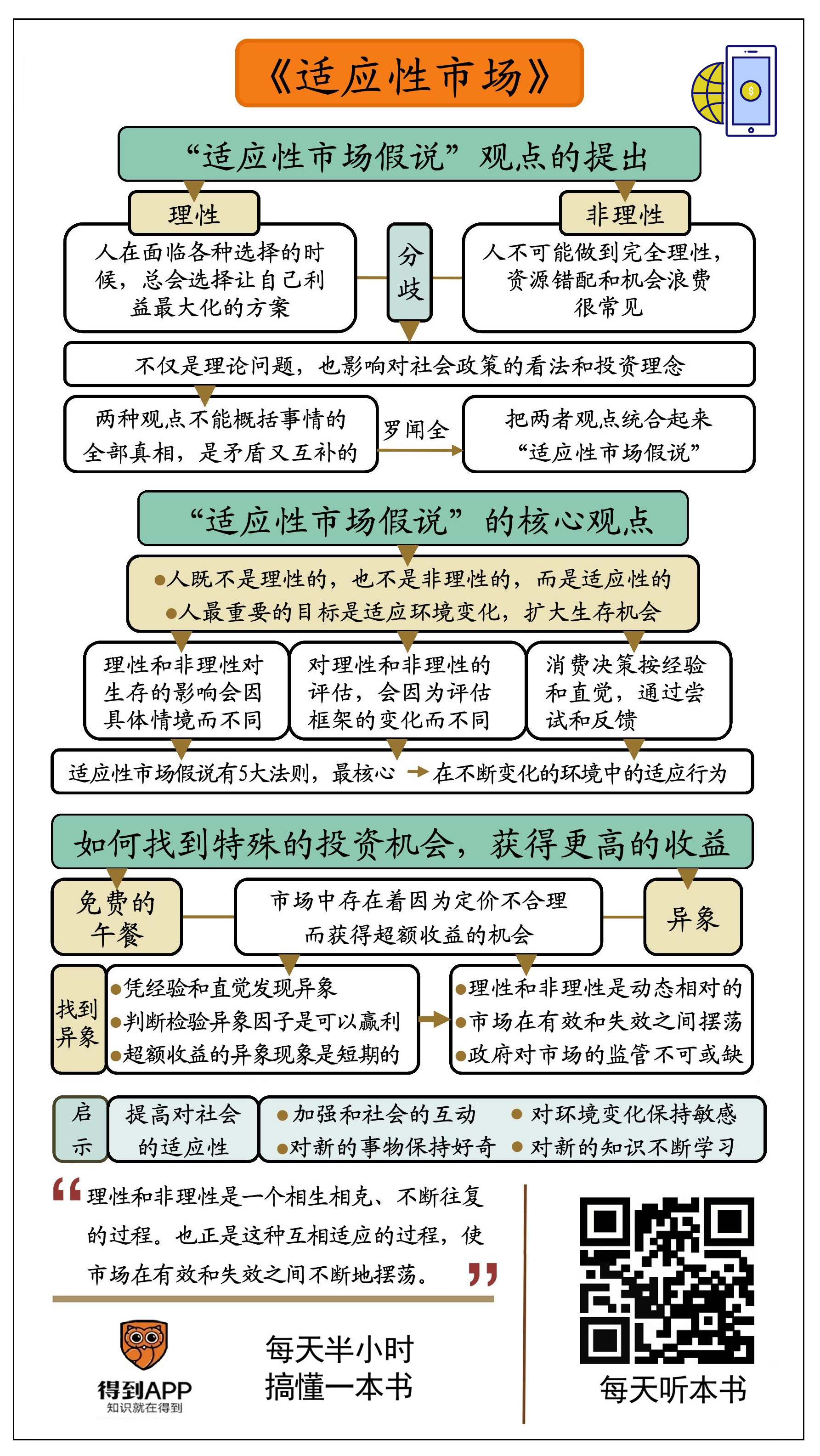

你好,欢迎每天听本书。今天为你解读的书是《适应性市场》。这本书很不一般,因为它想平息经济学中一个巨大的争论——理性和非理性的分歧。

什么是理性和非理性的分歧呢?经济学家有个比方——比如你在大街上看见100块钱,是捡还是不捡呢?如果按直觉行动的话,你会捡。但如果仔细考虑的话,你会想,为什么大街上会有100块钱呢?这很可能是假钞,或者是个圈套,否则它早就被人捡走了,所以不能捡。这两个决定相比,捡钱是不理性的,不捡钱是理性的。

当然,这只是经济学家用来简化问题的一个例子,并不是严格的判断。关于这个问题,后面还有进一步的分析。这里只想说明,有些经济学家认为,人都是追逐利益的,并且时刻关注各种机会,通过精心算计来实现自己的利益。因此,世界上不存在大家都视而不见的机会,就像大街上不会躺着100块钱等你来捡一样。换句话说,因为人是理性的,所以世界上不存在闲置的资源和白捡的机会。这是“理性派”经济学家的看法。他们是经济学界的主流。

但另一方面,也有经济学家认为,由于种种原因,人不可能做到完全理性,资源错配和机会浪费很常见。比如因为粗心大意,信息不足,或认知偏差,大街上躺着100块钱没人捡是可能的,更不用说在其他隐蔽条件下,人对资源的利用有很多漏洞,市场也有不完善的地方。这是“非理性派”经济学家(或者叫行为经济学家)的看法。他们认为光用理性作为分析经济现象的前提,是非常不靠谱的。

那么,关注理性和非理性经济学观点的分歧有什么意义呢?至少有两个重要影响。

第一,会影响我们对市场的认识,以及政府的相应政策。如果“理性派”经济学家是对的,那就说明市场能够有效配置资源,政府就不该干预市场。否则,政府对市场的干预就是有根据的。

第二,会影响我们的投资理念,甚至投资策略。如果“非理性派”经济学家是对的,说明市场中有很多闲置机会,我们可以通过研究市场,寻找漏洞来赚大钱。否则,我们就别瞎折腾,把钱交给可靠的理财机构,拿一个基本收益就好了。

在这样的背景下,今天介绍的这本书就有意思了。因为它要做的,是对理性和非理性的经济学观点进行整合,把它们统一在更高的解释框架内,实现观念的升级。这就好比——如果用戏剧化的方式来说,广场上有两个人在争论,围了一圈人,吵得难解难分。这时候,有个人走出来说,你们别吵了,答案在这儿呢。说完拿出一本书,就是《适应性市场》。

这人是谁呢?他就是本书的作者罗闻全,美国麻省理工学院斯隆管理学院的金融学教授,也是一家对冲基金的创立者兼合伙人,在学术界被称为生物金融学的创始人,致力于用进化论解释人的行为和市场运行机制。

按照他的观点,人既不总是理性的,也不总是非理性的,而是根据环境变化不断调整自己的行为模式,以适应生存的需要,因此是“适应性”的。市场是人类行为的一部分,是人类自古以来为了适应环境更好地生存而进化的结果。它会影响人的行为,也会因为人的行为而改变。所以我们应该与市场保持互动,一方面改善市场环境,一方面适应市场变化,在互动中实现更好的生存和发展。

接下来我就分三个部分为你解读这本书。第一部分咱们先来看,为什么说理性和非理性都不能概括人的行为特征,所以需要“适应性市场”这样的观点;第二部分咱们来说说,“适应性市场”的核心观点究竟是什么;第三部分再来看,按照“适应性市场”的观点,个人在市场中能不能找到特殊的投资机会,获得更高的收益。听完后你会知道,在不断进化的世界上,我们应该以怎样的心态去面对市场,适应社会。

首先我们来看,为什么说理性和非理性都不能概括人的行为特征,所以需要“适应性市场”的观点。要明白这一点,我先带你去看看,理性和非理性在经济学中的含义是什么,它们之间有哪些矛盾和分歧。

要说经济学中的“理性”,既简单又复杂。简单地说就一句话:人知道自己的利益是什么,并知道如何实现自己的利益。换句话说,人在面临各种选择的时候,总会选择让自己利益最大化的方案。这个判断对不对呢?

就拿前面的例子来说吧。大街上发现了100块钱,它大概率是会被人捡走的。按经济学的观点,不管捡钱的人是把它私藏起来,还是交给警察,都是在追求自己的利益。因为经济学中的利益,是指人的偏好。不管他怎么处理,都是在满足自己的偏好,所以都是理性的。这么看来,几乎所有人的行为都能找到理性的依据,它是无懈可击的。

但仔细想想,如果有一个人面对这100块钱很纠结,既想自己私藏起来,又想把它交给警察,以至于左右为难,无法决定,他还是理性的吗?或者他把钱捡来花掉了,但很快又后悔了,他还是理性的吗?在生活中我们经常左右为难,改变主意,甚至犯错误、干蠢事,并且感到后悔,这也是理性的吗?我认为用理性概括复杂的人类行为,显然经不起推敲。

那么经济学为什么要强调人的理性呢?其实是为了构建理论的需要。就像物理学家通过假设某种理想状态来研究力的规律一样,经济学家也把人的不理性忽略掉,来研究经济运行。结果他们从“理性人”的抽象假设出发,借助利益最大化的原则,构建出一套很有解释力的理论,包括生产消费决策、供求决定价格、资源最优配置等等,让经济学变成了社会科学中最亮眼的明星。

但实际上,人的非理性一直都在,经济学也经常暴露出缺陷。比如2008年全球金融危机后,英国女王问,为什么全世界的经济学家都没能预测到这次危机,就代表了外界对经济学家的质疑。而在经济学界内部,质疑理性假设的观点一直都有,并且声势越来越大。比如在2002年、2013年、2017年,诺贝尔经济学奖多次颁给研究非理性行为的经济学家,带动了它们在知识市场上的影响力,使这两种观点的对立越来越明显。

比如针对主流经济学家所说的理性,“非理性派”经济学家有很多发现,动摇了它的根基。获得2017年诺贝尔经济学奖的塞勒,说过这样一个故事。有一次塞勒请朋友们到家里吃饭,他们边喝东西边等着吃烤箱里的食物。塞勒端出一碗腰果,让大家先垫垫肚子。大家吃得很开心,几分钟之内就吃掉了大半碗,但是再吃下去的话,就会影响正餐的食欲了。于是塞勒赶紧拿走那碗腰果,藏到了厨房里。而有意思的是,每个人都高兴他这么做。

你可别小看这个故事,它代表的现象已经动摇了主流经济学的根基。因为主流经济学所说的“理性”,有一个前提,就是人有明确的偏好,还能为它们排序。并且这个排序应该是固定的,可预测的,否则就谈不上理性选择。但在这个场景中,本该是固定的人的偏好出现了自相矛盾,不管主人是否拿走腰果,大家都很高兴。换句话说,大家既喜欢吃腰果解馋,也喜欢不吃腰果而享受正餐,它们的价值排序是可以颠倒和变换的。

这对普通人来说不奇怪,但对经济学家来说却像是晴天霹雳。要知道,在他们精心搭建的经济学理论大厦中,如果没有明确的、固定的偏好,没有稳定的价值排序作为基石,就谈不上理性选择和利益最大化,一切由此出发的经济学理论就会轰然倒塌。相反,如果人都是理性的,比如你作为消费者,每一分钱都花得清清楚楚,物有所值;或者他作为生产者,每一笔投资都经过充分论证,准确无误,结果肯定是资源能得到最优配置,从而也证明了市场是高效完美的。

所以,理性和非理性的观点分歧不仅是理论问题,也会影响我们对社会政策的看法。如果你相信“理性人”的观点,也许就会觉得产业政策有点多余,因为每个企业家都是理性的,他们最懂得自己的优势和劣势,不会因为缺乏信息或盲目自信,一股脑地涌进同一片市场过度竞争;而另一方面,如果你相信“理性人”的观点,也会觉得消费者保护法有点多管闲事,因为消费者都是精明理性的,没什么冲动消费,不需要什么冷静期以防后悔,商家说“一经出售,概不负责”也是可以理解的;再有,从“理性人”的角度看人、企业和行业,它们都在理性地追求个体利益最大化,自然也会实现整体资源的最优配置,这样来看,社会福利政策似乎没有必要,甚至会带来意想不到的坏结果,比如浪费资源养懒汉、人为制造不公平等等。总之这么看来,你也许并不认同政府对市场的干预和对行业的监管。

特别是在金融市场上,主流经济学家根据理性人假设,得出一种理论叫“有效市场假说”。它认为既然人是理性的,就会充分利用一切资源和信息进行交易,那么市场里的资产价格肯定是合理的;在这个有效的市场上,收益和风险相匹配,没有不承担风险的超额收益,也就是没有“免费的午餐”,我们不可能战胜市场。如果你相信这个假说,会觉得政府对金融的监管没有必要,因为价格总是反映人们的理性选择;并且如果让你在保守的指数基金和活跃的对冲基金之间做投资选择,你会倾向于指数基金;因为市场上没有“免费的午餐”,指数基金虽然收益少点,但风险也低,收益也更稳定。这就是它对投资理念的影响。

说到这儿,我们就介绍了理性和非理性经济学观点的差别。那么这两种观点谁对谁错呢?2013年的诺贝尔经济学奖,同时颁给了提出有效市场假说的经济学家法玛,和以研究市场非理性而著称的经济学家席勒,反映了这两种观点都有道理,但都不能概括事情的全部真相,它们是矛盾又互补的。现在看来,这两种观点的对立和争论僵持不下,并且会继续影响经济学的发展。

从现实来看,人的非理性是显而易见的,金融泡沫和市场失灵层出不穷,政府也经常对市场进行干预,“理性派”经济学显得苍白无力。但在理论界,“理性派”经济学依然占据着优势,因为它经过长期发展,已经形成一套严密的体系,教科书是这么写的,教授也是按这个标准评选的,它是主流和正宗。行为经济学即便对主流经济学构成挑战,也不得不承认自己只是它的补充,因为实在拿不出一套完整的“非理性经济学”可以取而代之。

这就好比,你批评别人的文章、表演或技术,挑了一堆毛病,别人说一句“你行你上啊”,如果你拿不出像样的作品,就只好哑口无言。但是今天要说的这本书,还真就冒出来了。这本书的作者是一位金融学教授,他长期致力于把计量经济学、神经科学和进化论融合研究。他希望把理性和非理性的观点统合起来,用一种革命性的眼光来看待经济现象,这就是“适应性市场假说”。

“适应性市场假说”是什么意思呢?我们先说它的核心观点。它认为人既不是理性的,也不是非理性的,而是适应性的;人作为一种生物,最重要的目标是适应环境变化,扩大生存机会。或者说人既是理性的,又是非理性的,它们的差别有时并不重要,因为它们都服务于适应环境、争取生存的目标,都是适应性的一部分。

这怎么理解呢?书中有个例子,发生在美国。有一次有个男人来到一家便利店买东西,就在他走进商店的一刹那,突然感到一股莫名的恐惧,于是转身离开了。过后不久,有一名进入便利店的警察被枪击致死,原来当时店里有人持枪抢劫。事后这个男人回忆,当时有些细节可能触发了他的恐惧。比如正值夏天,店里的一位顾客却穿着厚夹克,店员紧张地看着他,一辆汽车横在门口,引擎嗡嗡作响。这些诡异的信息让他觉得恐惧,赶紧离开,救了他的命。

在这个故事中,理性和非理性的差别并不重要。从生物学来看,恐惧是一种直觉,它是原始人类在大自然威胁下形成的本能。当人感到危险时,血压会上升,肾上腺素的分泌急剧增多,让人在极短时间内作出战斗或逃离的抉择。当时这个男人如果不是凭借恐惧的本能,而是静下心来理性分析,可能就没命了。当然在另一方面,恐惧有时也会带来不必要的损失,特别是在现代社会,比如在大型集会上,有时会发生莫名其妙的踩踏事件,或是金融危机中谣言造成的挤兑,都是非理性恐慌带来的不幸。

由此可见,理性和非理性对生存的影响会因具体情境而不同,我们不能宽泛地说,理性就是好的,非理性就是坏的。更微妙的是,人们对理性和非理性的评估,会因为评估框架的变化而不同。比如书中有这样一个例子。

二战期间,美国空军经常对德国进行轰炸。每次任务前,机组人员必须作出选择:穿降落伞还是防弹衣?因为这俩都非常笨重,只能选一个。轰炸机被击落时降落伞可以救命,而防弹衣可以在机身被炮弹击中时,防止碎裂的弹片带来伤害。当然,飞机被击落的可能性远远小于被击中的概率,而根据概率原理,每次轰炸任务遭遇的状况都是独立的,所以理性的选择是一直都穿防弹衣。

但实际上,机组人员的选择是在降落伞和防弹衣之间切换,大致与飞机被击落和被击中的概率相匹配。从概率角度来看,这是不合理的,它会让伤亡率增加;但从生物进化考虑,又是合理的,因为飞机被击落的概率虽然小,但如果发生就是致命的,为此作一手准备,有利于物种的延续。

由此可见,我们对理性和非理性的评判,会因为评估框架不同而不同。再拿前面的100块钱的案例来说吧。按普通人的直觉来看,捡钱是正常的、理性的;但是在“理性派”经济学家看来,既然别人看见钱一定会捡,说明大街上有100块钱并不正常,不捡才是理性的;但如果再往下推,大家都相信“理性派”经济学家的话,不去捡这100块钱,那么它被扔在大街上也很正常,捡钱还是理性的。这就是普通人的理性、经济学家的理性,和超越经济学家的理性的区别。由此可见,理性是相对的,追求完全理性是不可能的。

主流经济学理论认为,理性经济人在消费决策时,会按照自己的偏好精心计算,分配预算,使自己购买的商品组合的效用最大,实现资源最优配置。这种推测太理想化了。真正的消费者不可能这么理性,他们是按经验和直觉,通过尝试和反馈作决策的。

作者举了这样一个例子。比如,一个人的衣柜里有10件衬衫、10条裤子、5件夹克,20条领带、4条皮带、10双袜子,和4双鞋子。按排列组合计算,一共有两百多万种搭配方案。虽然人们出门之前,会考虑一下穿衣搭配,但不可能把每种搭配都评估一遍。人们会按照习惯和直觉来搭配,感觉差不多就行了。否则,就算每种搭配你花一秒钟考虑,穿一次衣服也要花23天。

同样地,当我们走进琳琅满目的超市或网购平台时,不会像教科书所说的那样,精确计算各种商品的效用和价格,以效用最大化为目标作决策;我们通常根据经验和直觉,按自己喜欢并且价格别太离谱的原则进行选购。比如你习惯用某种牙膏,就会反复购买;或者你看到自己喜爱的明星代言了某款产品,也可能买来试试。之后通过使用商品的过程,感觉好的就继续买,感觉不好的下次就换,以这样的反馈和调整,达到基本满意但未必最优的结果。换句话说,这个过程既不完全是理性的,也不完全是非理性的,而是适应性的。

这样看来,适应性市场假说更贴近现实。它解释了为什么人的行为同时具有理性和非理性,并且在自然选择的作用下两者可以共存。它比传统经济学或行为经济学更完整。作者在书中总结了适应性市场假说的5个原则,大致是这样的:

首先,人既不是完全理性的,也不是完全非理性的。人作为生物实体的行为特征,是由进化所塑造的。

第二,人的非理性在进化中不可或缺,但有时会产生偏差,作出对自己不利的决定。好在人会从经验中学习,根据不同的反馈,修改直觉判断。

第三,人具有抽象思维,特别是前瞻性分析能力;有基于过去的经验对未来作预测的能力;有对未来环境变化作准备的能力。这是理性对非理性的补充完善。

第四,市场是由人的互动行为驱动的,包括理性和非理性行为。在市场动态中,我们一边行动一边学习,并且相互适应,同时也适应我们生活的社会、自然环境。

最后,生存是推动竞争、创新和适应的最终力量。

在这一系列法则中,最核心的是在不断变化的环境中的适应行为。因为经济归根到底是人类行为,而人类行为是千百年来为了适应环境变化而进化的结果。“物竞天择,适者生存”是放之四海而皆准的原理,所以作者认为,用适应性的观点来分析人的经济行为是最合适、最严谨的。

那么接下来我们转向更现实的问题,按照适应性市场的观点,个人投资和市场机会是什么关系?个人在市场中能不能发现特殊的投资机会,获得更高的收益呢?

前面已经提到,有效市场假说强调,天下没有免费的午餐,金融市场尤其如此,谁也别想通过钻市场的漏洞发大财。比如著名基金公司“先锋”经常对客户说的一句话就是:请勿擅自尝试!也就是说你永远别想战胜市场,普通人就该买保守型并且多元化的指数基金,并持有这些基金,直到退休为止。

但是前面也提到,有效市场假说的前提是人的经济决策是理性的,能充分利用一切资源和信息。而在现实中我们知道,因为人有捉摸不定的情绪,像恐惧和贪婪这样的主观因素时刻都会影响价格,所以价格可能偏离所谓的合理状态。这样市场中就有了获得超额收益的机会。因为从长期来看,理性会对非理性进行纠正,使价格向合理回归,如果你预测到这种趋势,就能通过低买高卖赚钱。所以“适应性市场假说”认为,市场中存在着因为定价不合理而获得超额收益的机会,这就是所谓的“免费的午餐”。

这种“免费的午餐”学术上有一个名词,叫异象——也就是违背金融学的风险和收益匹配原则的异常现象,或者说是不用承担风险却能获得收益的现象。关于这种异象,得到站内有本书叫《陆蓉行为金融学讲义》,里面讲得很清楚,下面为你作一些介绍。

首先,这种异象到哪儿去找呢?它往往来自朴素的投资经验。比如,你可能觉得分红多的股票投资收益比较好,那么高分红就可能是异象的特征(或者叫异象因子);如果你觉得雾霾少的地区,上市公司股票比较好,那么雾霾少也可能是一个异象特征;如果你觉得有些行业的生意比较红火,那么行业也是一个特征,有可能成为异象因子。

当然,凭经验和直觉只是发现异象的第一步。要想判断某些特征是不是真的可以用来赢利的异象因子,需要检验,这是寻找异象的难点和关键。

比如1981年,金融学家本兹最早发现,小公司股票的收益总是比大公司股票的收益高,似乎是个异象。因为有效市场理论认为,买股票最好是随机配置,这样可以分散风险,让总收益最大。而小盘股异象告诉我们,只买小公司的股票,比在大、小公司股票之间随机购买收益高。也就是说,如果我们把股票按公司规模从小到大分为10组,买入规模最小的1组的公司股票,卖掉规模最大的1组的公司股票,就能在控制风险的同时获得超额收益。

一开始经济学家认为,小盘股异象是因为样本太少,或者计算有偏差。于是有两位著名金融学家,包括前面提到的诺贝尔经济学奖得主法玛,重新对它做了检验。他们把研究样本的时间拉长,范围扩大,结果不但没有推翻小盘股异象的结论,反而再次验证了这个异象。在他们的实验中,通过买入小公司的股票并卖掉大公司股票的简单策略,获得了每个月0.74%的收益,年化收益率超过8%,这是非常不错的业绩。因为相比之下,在美国这个成熟的市场上,通常获得2%左右的稳定收益都不容易。

这就是著名的规模溢价。它表明规模不同的公司,股票收益确实不一样,小公司的收益更高。为什么会这样呢?归根结底是投资者错误估计了小盘股的价值。在美国,投资者以机构为主,由于小盘股业绩较差,流动性不够,只有一些封闭式基金愿意持有它,大型机构都不愿碰它,所以购买意愿不足,造成了小盘股被低估以及捡漏的机会。

那你可能会问,既然发现了有超额收益的异象,是不是靠它就能一直赚钱呢?不是的。在实践中没有哪个异象一直有效,它们都只在一段时间内有效,短的几个月,长的十几年。因为这类交易策略,本质上是利用别人的错误反向操作,随着这些错误越来越多地被市场人士知晓,利用它作反向操作来赚钱的人越来越多,犯错的人越来越少,它的作用是会衰减的。特别是当这些策略公布以后,就几乎失效了。

换句话说,因为人的非理性,市场中可能存在漏洞,是有人能够战胜市场而获得超额收益的。当然这需要投入大量的研究,通常只有专门的投资机构才能完成。并且随着时间的推移,这些漏洞和赚钱的方法会被越来越多的人知晓,市场会通过竞争和淘汰,消除“免费的午餐”,也纠正了自身的不理性。

这样看来,行为经济学与传统经济学并不是水火不容的,而是短期和长期的关系。传统经济学讲的是长期趋势最终应该如何,行为经济学讲的是在这过程中市场会出现什么错误。并且由于市场参与者可以利用价格错误进行反向操作而获利,价格会朝理性的方向收敛。

不过按照适应性市场假说,理性和非理性是动态和相对的。特别是随着技术进步和商业创新,会催生新的社会场景,激发人们的非理性,造就商业诈骗、金融泡沫、社会对抗等不健康现象。所以理性和非理性是一个相生相克、不断往复的过程。也正是这种互相适应的过程,使市场在有效和失效之间不断地摆荡。

在这个过程中,政府对市场的监管是不可或缺的,但政府监管本身,也应该随着环境变化不断地调整。因为无论是人的投资策略,还是政府和市场的互动,都是不断进化、永无止境的。这正是“适应性”这个概念的关键。

说到这儿,关于这本书我想跟你分享的内容就快介绍完了。总结一下,这本书认为,人的行为既不完全是理性的,也不完全是非理性的,而是适应性的。市场是人类行为的一部分,它会影响人的行为,也会因为人的行为而改变。我们应该与市场保持互动,一方面改善市场环境,一方面适应市场变化,在互动中实现更好的生存和发展。

作者在序言中说到,这本书是要以革命性的眼光看待金融市场和人们的决策,我认为它在一定程度上做到了。它用“适应性”的概念来统合理性和非理性的行为特征,建立了更高的看待经济现象的视角。这种尝试在经济学上的意义,以及它对个人投资和政府监管的启示,前面已经说过——它认为市场中存在动态的超额收益,并支持政府对市场的适度监管。这就是它的基本结论。

另外,读这本书还有一点启示,就是我们应该怎样积极主动地和社会相处。

按照这本书的观点,理性和非理性都不能单独概括人的行为特征,甚至在很多时候,理性和非理性的标准是动态和相对的。比如在家庭关系中,在社会规范中,在某些紧急、需要决断的时刻,过分的理性反而是一种不理性;不理性反而是一种理性。因此,我们可以把理性和非理性的区分暂时抛开,专注于提高对社会的适应性。

如何提高对社会的适应性呢?我理解就是要加强和社会的互动,对环境变化保持敏感,要对新的事物保持好奇,对新的知识不断学习。这种学习不仅是书本和理论上的,更应该体现在行动上——就是要和新鲜事物保持接触,参与新生事物的实践活动,从实践中得到反馈,不断吸取经验,调整自我,随着环境的变化而一起进化。这是能让我们保持生活积极以及事业进步的非常非常重要的原则。

好,以上就是这本书的解读。你可以点击音频下方的“文稿”,查收我们为你准备的全文和脑图,还可以点击红包分享按钮,把它分享给你的朋友。恭喜你,又听完了一本书。

划重点

-

人既不完全是理性的,也不完全是非理性的,而是根据环境变化不断调整自己的行为模式,以适应生存的需要,因此是“适应性”的。

-

理性和非理性对生存的影响会因具体情境而不同。更微妙的是,人们对理性和非理性的评估会因为评估框架的变化而不同。

-

理性和非理性是一个相生相克、不断往复的过程。也正是这种互相适应的过程,使市场在有效和失效之间不断地摆荡。