《管理美元》 小云解读

《管理美元》| 小云解读

关于作者

船桥洋一,日本记者、作家,在外交事务、美日联盟及亚太地区的经济和历史问题方面著述颇丰。曾担任日本一线大报《朝日新闻》的总编辑,获得过被誉为“日本普利策奖”的日本新闻奖。在广场协议磋商期间,他是《朝日新闻》的驻美首席记者。

关于本书

《管理美元》是对广场协议的起因、谈判、实施和早期结果的权威分析。通过采访各国央行行长、财政部长等直接决策参与者和各国智囊团成员,作者全方面、多角度地展现了“广场协议”这个重大国际经济决策背后的大国博弈。本书不仅获得了1988年的“吉野造作奖”,也是公认的关于广场协议的经典。

核心内容

广场协议的大背景,是美日贸易的严重失衡,贸易摩擦不断。在这种情况下,日本主动斡旋,促成了广场协议的签订。之后,国际汇率的问题又影响到各国国内政策,对日本国内经济产生挑战,日本因为应对政策不够理想而产生经济泡沫,并出现经济停滞的“失落的二十年”。

你好,欢迎每天听本书。本期我要为你解读的,是一本讲述现实版“货币战争”的书,名字叫做《管理美元》。这本书的核心内容,就是1985年的“广场协议”。

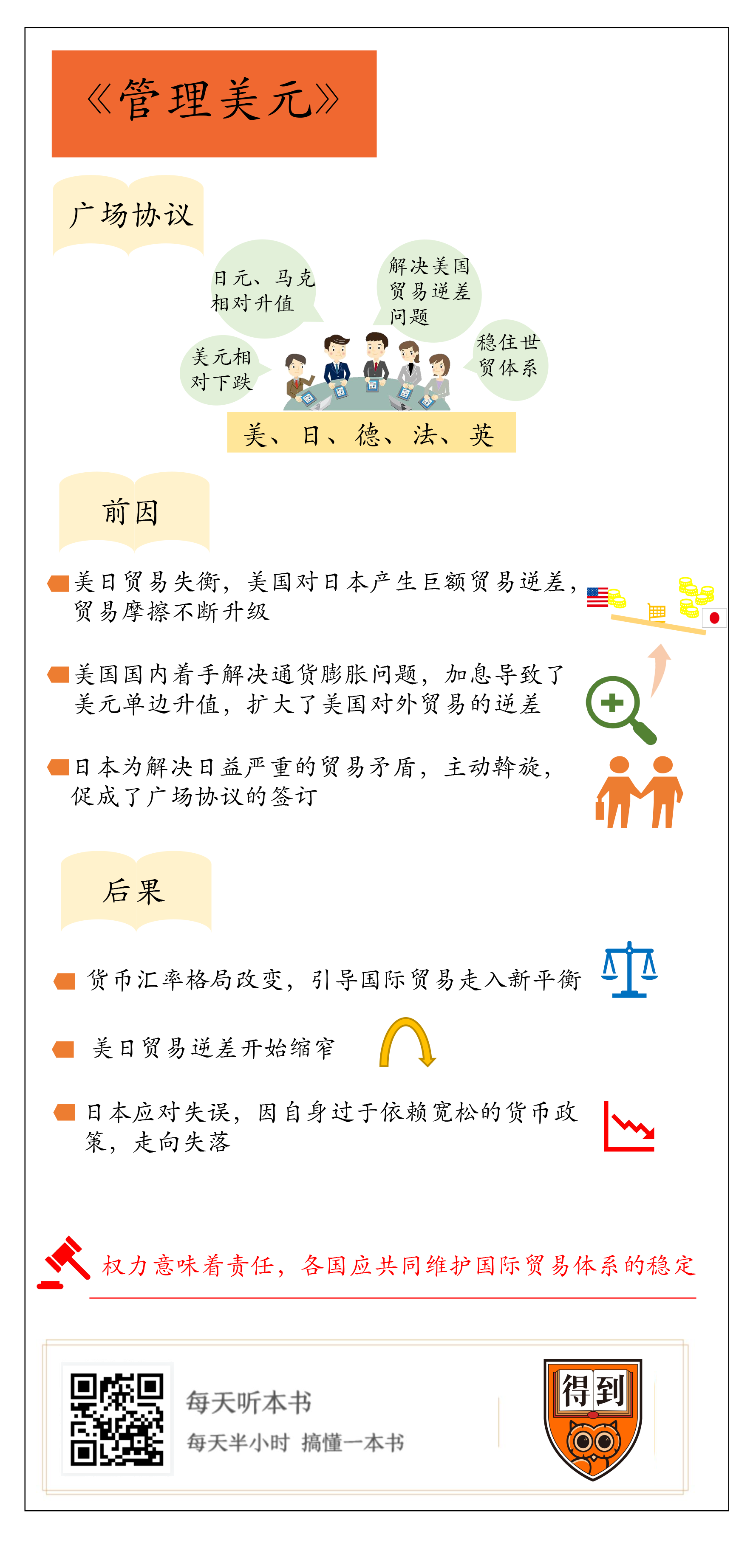

要单说这个广场协议是什么,其实并不复杂。简单说,就是当时美国对日本和德国出现了巨额的贸易逆差。所谓“逆差”,就是进口多,出口少,这就意味着在很多领域,美国厂商都打不过日本和德国的对手,钱都被别人赚走了。就是在这样的背景下,美国出现空前的保护主义,全球贸易体系濒临崩溃。为了解决这个问题,美、日、德、法、英这五个大国的代表就在纽约广场饭店开会,决定联手让美元相对下跌,让日元和德国马克相对升值,以这样的方式解决美国的贸易逆差问题,进而稳住世贸体系。

虽然已经过去了三十多年,但这个广场协议一直是人们理解贸易争端、解决贸易争端的重要参考。每一次世界贸易失衡,产生贸易摩擦甚至要升级到贸易战、汇率战的时候,广场协议都会被提起。如今国际贸易又一次面临失衡,这本书的中文版也就应运而生了。

这本书的作者船桥洋一是记者出身,他曾担任日本一线大报《朝日新闻》的总编辑,获得过被誉为“日本普利策奖”的日本新闻奖。在广场协议期间,他是《朝日新闻》的驻美首席记者,这让他有机会采访到各国央行行长、财政部长等直接决策参与者和各国智囊团成员,全方面、多角度地展现了这次重大国际经济决策背后的大国博弈。这本书,不仅获得了1988年的“吉野造作奖”,也成了大家公认的关于广场协议的经典。

这个协议虽然说起来简单,但它背后的背景、动机、协调方式、行动步骤和后续影响却是千头万绪、异常复杂,如果不具备一定的专业知识,从书中众多纷繁复杂的细节中读懂广场协议并不容易,就连很多媒体,都对广场协议存在误解。其中最典型的误解有两个。

一个误解是说,广场协议是美国为了解决对日贸易逆差问题,用强权来胁迫日本,让日元升值;另一个误解,是说广场协议直接导致了日本出现“泡沫经济”,就连日本经济走向“失落的二十年”,也是广场协议的错。这两个误解要是连起来,就更有点阴谋论的色彩了,等于说就是美国用胁迫的方法,打压日本,让日本走入衰落。

但实际上却并非如此。刚才我们也说了,广场协议本身并不复杂,这样的误解之所以会流行,是因为很多人并不了解这个协议的来龙去脉。而这些信息,就在这本《管理美元》里。接下来,我就从“前因”和“后果”两个方面给你说说这本书,为你还原一个真实的广场协议。

咱们先说广场协议的背景,也就是它的“前因”。

我们一开始也说了,广场协议的大背景,是美日贸易的严重失衡,是美国对日本产生了巨额的贸易逆差,让贸易摩擦不断升级。现在要解决贸易不平衡,就得先问问这巨大的贸易逆差是怎么产生的呢?美国对日本的贸易巨额逆差,一方面是日本战后经济不断发展的结果。如果你对战后日本经济有所了解,想必也知道,这一时期日本的制造业迅速崛起,出口逐年增加。但是,原因也不光是日本的发展,更重要的原因其实来自美国方面。

跟美国有什么关系呢?我们把时间拉回到1970年代,那个时候美国出现了严重的通货膨胀。一般认为比较健康的货币环境,通货膨胀率应该在2%左右,而在那个时期,美国的通货膨胀率已经飙涨到了13%左右,而且居高不下,这样下去很有可能会出现金融体系的失控甚至出现经济危机。所以1979年上任的美联储主席保罗·沃尔克决定顶住压力,挤出货币中的水分,降低通货膨胀率。从1980年到1985年,美联储不断加息,加息通常会让流通货币总量减少,钱更值钱,就这样让美元的通货膨胀率又回到了3%以下。

在美国国内,当然这样的措施让经济回到了稳定增长的轨道上来,但这种对美元的强力干预,影响肯定不会只发生在国内,还会必然影响世界贸易的生态和格局。美国不是一个闭塞的小国,而是在全球贸易中扮演重要角色的经济大国,美元在世界贸易领域是重要的结算货币,世界各国都持有相当规模的美元作为外汇储备。要把货币比作一杯蜂蜜水,那加息就意味着减少水分,提高浓度。现在美国在国内持续加息,挤出美元的水分,但是其他各国并没有跟着美国一起动作。美元的浓度提高了,其他货币的浓度没跟着变,这就必然会让美元在国际货币市场上大大的升值。

结果从1980年到1985年,伴随着通货膨胀率的消除,美元相对其他主流货币,单边升值了差不多50%。这就意味着,在国际贸易市场上,美元的购买力增加50%,同时美国的商品也更值钱了,价格就相对贵了50%。一方面是购买力上升,美国买其他国家的产品相对便宜了很多,另一方面是美国的商品相对变贵,其他国家的购买美国商品的意愿减少。

结果也可以想象,这一段时间美国自然是进口快速增长,出口日渐乏力,那贸易逆差也就自然逐年扩大了。这些逆差的来源,主要就是日本,所以出现的贸易关系摩擦,也就主要是在美日之间。

这种情况下,最难受的当然是美国本土那些对出口特别依赖的企业,所以摩擦时有发生。但只要美国选择坚决以消除国内通货膨胀为首要目标,只要让美元保持在高位,那贸易逆差问题就得不到解决,甚至还会越来越严重。美国本土的企业出口日益下滑,压力越来越大,当然不肯坐以待毙。像工业巨头卡特彼勒,通讯巨头摩托罗拉、IBM这些具有政治影响力的大企业,就开始带头在国会游说,希望美国政府能通过法案,对日本加征关税,对他们进行贸易保护,换句话说就是对日本开打贸易战。后来越来越多的企业加入游说,美国国会面临巨大压力,对日本贸易战一触即发。

日本当然不想打贸易战,但是这种局势之下,安心出口赚钱的形势肯定是保不住了,美国肯定不答应保持现状,美日之间的贸易格局必须转变。要是不打贸易战,那还有一条路,就是日元自己升值,中和掉前几年美元升值的影响。经过权衡,日本方面更希望走日元升值这条路,同时美国国内的通货膨胀问题也解决得差不多了,走日元升值这条路也有一定的磋商空间。当然,汇率的事情还需要其他主要经济体达成共识,所以日本就按照这个方针积极展开外交,来促成事情向着调节汇率的方向发展,防止贸易战的爆发。

那你可能就要问了,的确美国并没有胁迫日本,但也让人迷惑:你看我日本出口得好好的,为什么就必须削减逆差?我东西物美价廉所以就出口多,逆差就逆差呗,一直这样不行吗?为什么国家间要贸易,不就是因为每个国家的资源禀赋、科技水平、生产力条件等等都有差别,要分工互补,才产生了国际贸易么?现在日本产品有优势,自然美国对日本的逆差就大。你美国的企业竞争力下降,要人家日本配合解决,看起来不就是美国很过分么?虽然不是胁迫,还是在欺负人。

作者船桥就认为,话不能这么说。长期的贸易失衡一定是不可持续的,必须认清这个现实。也就是说,无论是政治上还是经济上,日本主动配合美国缩减贸易逆差都是合理的选择。政治上,美国一直受到“修昔底德陷阱”的权力动力学影响。

什么是“修昔底德陷阱”呢?这个修昔底德,是古希腊的历史学家,他认为新崛起的大国必然会挑战现存的大国,现存的大国也必然回应这种威胁,所以在经济上、政治上甚至军事上,都必然会出现战争。后来美国的政府顾问格雷厄姆·艾利森,发展了这种观点,并用来解释历史上的历次大型战争,对美国政府影响很深。

其实,在广场协议之前,美国对日本的敌意就不仅是在经济层面,还出现在文化和政治层面。美国有很多人都不断强调日本的民主制度和西方的自由民主截然不同,文化上也和美国有很大冲突,对日本抱有很大的敌意。在政治上尚且如此,在经济上,那些受到实实在在打击的企业,对保护主义的呼声就更是越喊越响。大型企业和行业联盟,有足够的经济动力和政治资源游说政府搞贸易保护,再加上政治和文化界人士添油加醋,美日贸易的长期巨额逆差必然是不可以长久持续的。

要想游戏长长久久玩下去,要保持自由贸易,确保经济增长,那无论在政治上还是经济上,日本就都需要考虑如何适当释放美国保护主义的压力。不然,任由矛盾越来越尖锐,经济问题日益政治化,就会让美日之间产生严重的对立。虽然看起来广场协议有点吃亏,但实际上却也是一种必然的选择。

最终的结果,我们也知道,日本斡旋成功,广场协议签订,五个主要经济体承诺联手干预国际货币市场,让日元和德国马克升值。所以说,广场协议并不是美国强权胁迫日本的结果,而是日本在美日贸易逆差不断扩大,到了必须解决的情形之下,自己推动的结果。虽然日本的出口贸易因此受到了打击,但这的的确确是日本“两害相权取其轻”以后的主动选择。

那么是不是日元升了值,就天下太平了呢?了解了前因,也还得说说后果。接下来,我们就来分析一下广场协议之后,产生了哪些影响。

我们一开始也说了,广场协议说起来简单实际上复杂。汇率问题不是一国或几个国家的问题,主要货币汇率的动荡,全世界货币的格局都需要重新平衡。尤其是在那些贸易关系紧密的国家之间,传导效应就更加明显。比如德国马克开始升值后,欧洲其他主要货币诸如法国法郎、瑞士法郎、意大利里拉等主要货币也会面临升值压力;而美元相对贬值之后,加拿大元和墨西哥比索也会受到一些影响。

当初之所以出现美国对外贸易失衡,一个重要原因就在于美国货币政策的影响从国内传导到了国际。现在广场协议以后,货币的汇率格局改变,在会引导贸易走入新平衡的同时,影响也势必从国际传导到各国的国内,对各国经济造成冲击。

在这本书里,船桥洋一非常详细地写到了各个国家面对的问题和这期间决策和博弈的过程细节。当然受到影响最大的,还是日本,所以我们主要说说日本。

在广场协议后,日本受到的最直接的影响,当然就是出口开始减少,美日贸易逆差开始缩窄,毕竟广场协议要解决的就是这个问题。出口减少会有什么问题呢?这就得从一个国家到底怎样才会出现大规模出口,成为贸易顺差国说起了。

如果把一个国家比作一个家庭,这个家庭如果是个农户,自己种粮食不仅够吃还有剩,需要衣服,需要日用品就得买;如果这个家庭是个小工厂,那自己可以生产点日用品,但食品就要购买。也就是说,每个家庭都有自己的特定优势,也因此产生了贸易。贸易的产生,最根本的原因就是比较优势,大家合作分工,这样有买有卖,出入相抵,卖比买的多,就是顺差国,反过来就是逆差国。

在美日之间,为什么日本就是顺差国?是因为算总账,日本的出口更多,也就说明日本的总的生产能力大于本国消费需求。实际上,日本当时走的是“外向型经济”路线,也就是说经济的增长,主要依赖出口拉动来实现。现在日元兑美元升值,就好比要求日本的商品整体对美国涨一次价,而美国的商品整体对日本打一次折。那自然会对日本本土的经济造成冲击。这就意味着过去的产能出现了过剩,按照原有规模生产的东西会卖不出去,那怎么办?要么就是去产能,企业该关门关门,工人该失业失业,但这样经济增长就会跟着放缓,说不定还会走入衰退;那要么就是要采取措施,一方面给企业减轻负担,同时提振本国的消费需求,这就意味着增长模式从“外向型经济”向“内向型经济”转变。

日本当然不想衰退,而要想让美日贸易关系可以顺利再平衡,美国也希望日本国内的政策能配合国际汇率市场平稳过渡。这样,日本就必须调整自己国内的货币和财政环境,有效地刺激本国的投资和消费,目的就是第一不要让企业被动去产能,第二要升级和发展国内需求。也就是说,通过供给侧的扶植和需求侧的鼓励,让国内需求成为经济的动力源泉。

具体到政策,日本当时主要是采用了宽松的货币政策,也就是降息。广场协议签订后,一年多时间,日本就进行了五次降息,利率从5%调整到了2.5%。降息意味着给市场注入流动性,也就是我们常常听到的“放水”,结果当然是可以促进国内的投资,但是如果控制不好,就很容易变成大水漫灌,产生资产泡沫。

而实际上,日本就是搞出了“泡沫经济”。在这本书写成出版的1989年,当然还没有“泡沫经济”,更没有“失去的二十年”这种词。但站在三十年以后,这次中文版再版,船桥洋一就特地对这部分的内容进行了补充,目的就是要澄清一下到底泡沫经济和广场协议之间的有什么关系。将广场协议当成日本泡沫经济甚至是日本“失去的二十年”的元凶,这种误解在中国非常普遍,但实际上,在经济学界,这已经基本上被认定是一种误读。

船桥明确地指出,日本最大的失败在于,需求侧没有采取最佳的财政和货币政策组合,在供给侧也没有十分有效的鼓励结构改革的措施。什么意思呢?

咱们也说了,国际贸易来自比较优势。广场协议之前,为什么日本对美国有优势?是因为日本的产业结构特别适合当时的国际市场:你们缺的我都有,你们贵的我都便宜,因此才出口多多,经济快速增长。广场协议让日元升值,让日本产品统统涨价,实际上对“你们贵的我都便宜”这类产品冲击更大,而对“你们缺的我都有”这一类“刚需”的冲击就很小,应当区别对待不同的产业,有的放矢。而且,从外向型经济向内向型经济转变,本身也是要让一套适合国际市场的产业结构,转变得适合国内市场,那对各个产业的影响也不尽相同。

而货币政策的特点,就是刺激经济通常是全局式、中央空调式的,是对经济整体的刺激,资金真正流到哪些产业,常常难以预计,难以控制。财政政策就不一样了,对于特定产业、特定产品、特定人群的特殊税收或者补贴政策,目标更精准,效果也更明显。

日本当时的情况,就是在刺激消费的时候,太依赖于货币政策的“放水”,没有综合运用财政政策,结果就是市场上的钱不去进入实体经济,不能循环实现可持续增长,而是“脱实向虚”去搞金融投资,炒房地产。在刺激生产的时候,供给侧也没有有力的政策来引导产业结构向适应国内市场的方向转变。

所以,广场协议后,日本确实结束了经济的长期高速增长,确实经历动荡,也遭遇了失落,产生“不赖广场协议赖谁”的误解也情有可原。但要是两种政策能有效地综合运用,实际上还是很有可能让日本转型更加成功,不必让经济停滞不前,走向失落的。问题就在于,货币政策通常是央行负责,财政政策通常是大藏省负责,两个部门之间不调和不配合,就无法在恰当的时点进行恰当的调整,找到政策的最优解。所以说,如果要检讨,应该去检讨日本政府的官僚体制,为什么各个决策部门没能让政策好好配合,为什么没有选出最优路线,作出有利于日本长期发展的最佳方案。

广场协议、日元升值对日本经济的未来发展提出了挑战,可是日本政府没有给出很好的对策才是搞出“泡沫”、走向“失落”的原因。广场协议并不是万恶之源,这个锅可不能这么甩。

说到这里,广场协议的前因和后果你已经大概了解了,误解也自然都澄清了。美国巨额贸易逆差产生的根源,是美国作为经济大国,自己的货币政策必然影响到国际贸易格局的结果。现在要让这个格局打破,让日元升值,也不可能让影响只停留在国际市场,包括日本在内的各国也需要有相应的国内政策来配合。其实无论是对广场协议的原因还是结果,之所以会产生很多误解,就是因为很多人都对国际贸易似懂非懂。

不得不说,无论哪一个国家,在国际贸易走入新的格局、新的平衡时,如何应对挑战,都是一个复杂的问题。船桥也指出,广场协议那一次的世界经济格局变动,虽然对日本来说成了增长到衰落的分水岭,对于相邻的中国来说,却更像是一次机遇,中国就是在这个时期经历了一轮高速增长,迅速崛起的。如今,世界贸易的格局已经不同往日,更加复杂,日本对于这个复杂难题的解答,功过是非,成功的经验和失败的教训,都成了世界各国参考和研究的绝佳材料,这也是这本三十年前出版的书籍至今不断再版的原因。

本期的解读就到这里,让我们再来总结一下。

首先,我们从美国解决国内货币的问题说起,解释了美国国内的货币政策如何影响了国际的贸易格局。美国国内着手解决通货膨胀问题,进入加息周期,导致了国际货币市场上美元的单边升值,扩大美国对外贸易的逆差。在这种情况下,日本主动斡旋,促成了广场协议的签订。

之后,我们又分析了国际汇率的问题又是如何从国际影响到各国国内政策的,如何对日本国内经济产生挑战,日本又如何因为应对政策不够理想而产生经济泡沫,并出现经济停滞的“失落的二十年”。

在这里我们多说两句。实际上,之所以会出现顺差和逆差,根本原因还是各国产业结构的差别。但调整产业结构并不是一天两天的事,所以短期看,无论干预的方式是调整汇率还是关税,无非是让逆差在不同贸易伙伴之间重新分配。广场协议签订以后,实际上美国的逆差大部分就转向了中国,巨大的海外需求直接带动了中国经济的高速增长。

而长期看,每一次贸易摩擦,每一次各国产业结构调整的最终走向,实际上很难控制。比如广场协议多年以后,美国对德国的贸易逆差稳定收窄,对日本的贸易逆差却又逐渐扩大。这是因为,随着日本的产业结构从低端制造业,向高端精密制造业和高科技产业过渡,所以又产生了相对优势。从这一点来说,贸易政策的制定不仅仅要通盘考虑在世界贸易这个大体系里,各国在政治上、经济上的博弈,也要结合自身的自然和人力资源禀赋,对自身的产业结构和发展结构做出综合考量。

随着全球化日益深入,国际贸易越来越广泛,经济大国的政策产生的外部性也越来越大,大国制定国内经济政策也必须考虑到对全球经济的影响。广场协议之所以需要会联合几个主要经济体来一起磋商,联手来干预汇率,本身就是因为在全球化驱使下,大家必须全盘综合考虑。从这一点上来说,这一次的大国联合具有极其重要的里程碑意义。之后的各国央行行长级会议、财政部长会议等等,这些会议的源头,都可以追溯到广场协议和后续相关的一系列会议。

权利意味着责任,虽然说关税政策、货币政策和财政政策本身属于一国的主权,但在日益复杂化的国际生态里,大国制定经济政策必然产生巨大的外部性。美元、日元、英镑、欧元等强势货币做为国际结算的主要货币和各国外汇储备的主要货币,对国际贸易格局的影响也越来越大。尤其是像美国这样的超级大国,通过美元在国际货币体系中的主导地位,已经成为了国际贸易格局中最有力的组织者和影响者。这些经济大国在决策时,必须具备国际视野,考虑到国内和国外金融和经济秩序的稳定。

尤其是在当今,全球一体化的深入发展让世界经济的复杂程度远远超过了三十年前,无论是老牌还是新兴,对经济大国来说,共同协调和维护国际贸易体系的稳定,都是不可推卸的责任和必然面对的挑战。

撰稿:小云 脑图:刘艳 转述:徐惟杰

划重点

1.要想游戏长长久久玩下去,要保持自由贸易,确保经济增长,那无论在政治上还是经济上,日本就都需要考虑如何适当释放美国保护主义的压力。

2.日本最大的失败在于,需求侧没有采取最佳的财政和货币政策组合,在供给侧也没有十分有效的鼓励结构改革的措施。

3.广场协议签订以后,实际上美国的逆差大部分就转向了中国,巨大的海外需求直接带动了中国经济的高速增长。